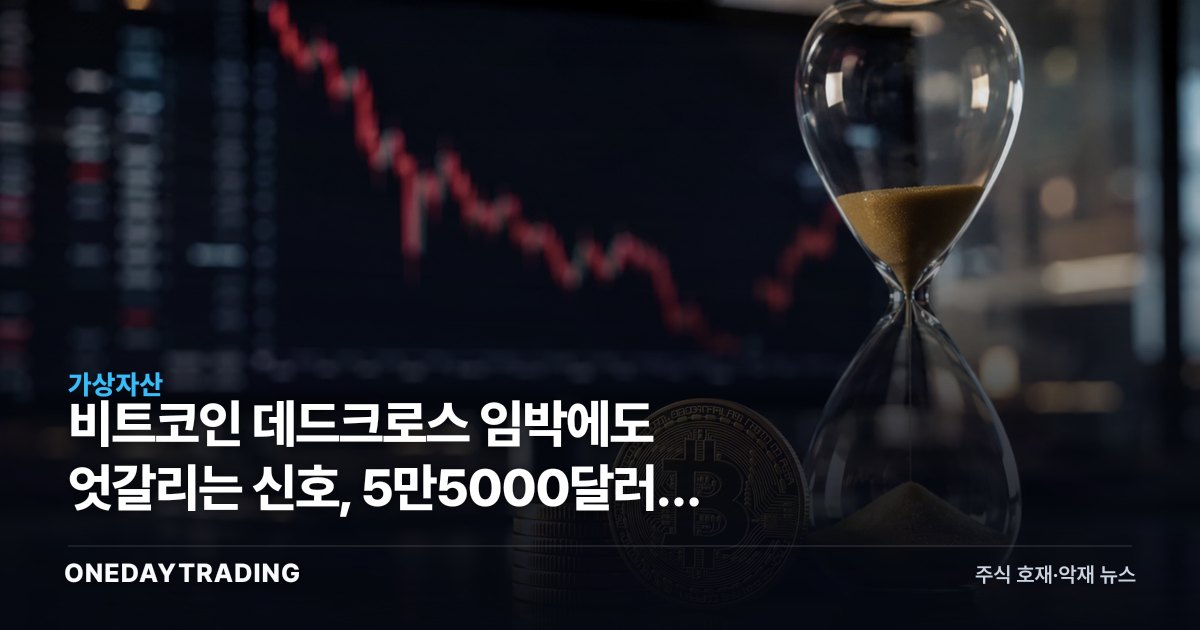

요약

비트코인 주간 차트의 50주 이동평균선이 100주 이동평균선을 하향 돌파하는 데드크로스가 임박했다. 통상 장기 하락 추세의 확인 신호로 읽히지만, 이번엔 과거 데드크로스 이후 오히려 바닥을 다졌던 사례가 함께 거론되며 해석이 갈린다. 관건은 서사가 아니라 현물 매수세다. 매수 체력이 살아 있는지가 5만5000달러(약 7700만원) 지지선의 방어 여부를 결정한다.

사건의 전말

9일(현지시각) 디지털자산 애널리스트 젤레는 X에 비트코인 주간 차트를 올리며 50주 이동평균선이 100주 이동평균선 아래로 꺾이는 데드크로스가 임박했다고 짚었다. 데드크로스는 단기 이동평균선이 장기 이동평균선을 하향 돌파하는 현상으로, 추세 전환을 뒤늦게 확인해주는 후행 지표다. 문제는 신호가 뜨는 시점엔 이미 가격이 상당폭 빠져 있는 경우가 많다는 점이다.

일부 시장 참여자들이 이를 오히려 매수 신호로 받아들이는 이유가 여기 있다. 과거 사이클에서 주간 데드크로스가 확정된 직후 약세장이 막바지에 다다르며 반등이 시작된 사례가 있었기 때문이다. 다만 이 비유에는 늘 빠지는 조건이 있다. 그때의 매도 물량 주체, 거시 유동성 국면, 그리고 지금은 존재하는 현물 ETF라는 제도적 수요처가 매 사이클 다르다는 점이다. 데드크로스 자체가 반등을 만드는 게 아니라, 그 시점에 팔 사람이 남아 있었는지가 결과를 갈랐다.

지금 국면에서 시장이 더 예민하게 보는 건 이동평균선 교차가 아니라 현물 매수세의 둔화다. 가격이 저항을 뚫지 못하고 밀리는 동안 신규 매수 유입이 눈에 띄게 약해졌다는 신호가 단기 부담으로 지목된다. 데드크로스가 과거처럼 바닥 신호가 되려면, 매도 물량이 이미 소진돼 있어야 한다는 전제가 필요한데 그 확인이 아직 없다는 뜻이다.

구조적 배경

이동평균선 교차는 가격이 만든 결과이지 원인이 아니다. 진짜로 봐야 할 건 그 뒤에 있는 자금 흐름이다. 현물 비트코인 ETF로 들어오고 나가는 순유입(기관·리테일 자금이 ETF를 통해 실제로 사고판 차액)이 꾸준한지, 거래소 보유량(거래소 지갑에 예치된 비트코인 수량으로 줄어들수록 즉시 매도 가능한 물량이 마른다는 의미)이 늘고 있는지가 데드크로스의 성격을 결정짓는다. 매수세 둔화가 ETF 자금 유입 정체와 함께 온 것이라면 기술적 신호는 실제 수요 위축을 뒤늦게 반영하는 셈이고, 반대로 거래소 보유량이 계속 줄어드는 와중의 일시적 조정이라면 팔 물량 자체가 마른 국면에서 나온 노이즈에 가깝다.

2019년과 2022년 데드크로스 사례가 자주 소환되지만 두 경우 모두 지금과 같은 규모의 기관 자금 창구는 없었다. 현물 ETF가 일상적인 수급 채널로 자리 잡은 지금은 매수 주체가 리테일 투기 자금에서 기관 자산배분 자금으로 상당 부분 옮겨갔다. 이는 변동성을 낮추는 요인이자 동시에 ETF 자금 흐름 하나가 가격에 미치는 영향력을 키운 요인이기도 하다.

종목·업종 파급

- 마이크로스트래티지: 대차대조표에 대규모 비트코인을 보유해 순자산가치가 코인 가격에 직접 연동된다. 데드크로스 확정으로 심리적 매도가 번지면 주가 프리미엄(시가총액 대비 보유 비트코인 가치 배율)이 가장 먼저, 가장 크게 흔들리는 종목이다.

- 마라톤디지털: 채굴 기업은 코인 가격이 채굴 원가 이하로 밀리면 마진이 즉시 압박받는 구조다. 5만5000달러 지지선이 뚫릴 경우 채산성 논쟁이 재점화될 여지가 있다.

- 코인베이스: 매출의 상당 부분이 거래대금 기반 수수료다. 현물 매수세 둔화는 곧 거래대금 위축으로 이어져 분기 실적 눈높이를 낮추는 변수가 된다.

- 블랙록: 현물 비트코인 ETF 운용사로서 운용보수 수익이 순자산 규모에 연동된다. ETF 순유입이 꺾이면 보수 수익뿐 아니라 ETF 자체의 가격 방어력에도 영향이 간다.

- 로빈후드: 리테일 투자자의 크립토 거래 수수료 비중이 커, 개인 매수심리가 위축되면 거래량 감소가 실적에 즉각 반영된다.