요약

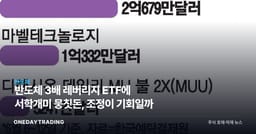

미국 증시가 흔들리는 사이 국내 서학개미의 매수 상위 종목은 개별 반도체주가 아니라 3배 레버리지 상품으로 채워졌다. 순매수 규모는 2조3000억원에 달했고, 순매수 상위권 대부분을 레버리지 상품이 차지했다. 반도체주 조정을 저가매수 기회로 읽는 베팅이 시장 저변에 얼마나 넓게 깔려 있는지를 보여주는 수치이며, 증권가가 변동성 관리를 즉각 경고하고 나선 배경이기도 하다.

사건의 전말

최근 미국 증시 변동성이 커지면서 반도체 대형주가 조정을 받자, 서학개미의 순매수 자금은 개별 종목이 아니라 3배 레버리지 상품으로 몰렸다. 이 기간 순매수액은 2조3000억원 규모로, 해외주식 순매수 상위 리스트를 레버리지 상품이 사실상 휩쓸었다. 반도체 업황 반등을 기다리는 자금이 방향성 베팅의 크기부터 키운 셈이다.

이는 단순한 저가매수와는 다르다. 3배 레버리지 상품은 기초지수의 일간 수익률을 3배로 추종하도록 설계돼 있어, 지수가 하루 5% 빠지면 상품 손실은 15%에 육박한다. 반대로 반등이 나오면 수익도 세 배로 커진다. 서학개미가 개별주 대신 이 구조를 택했다는 사실은, 업황 반등에 대한 확신보다 단기 변동성 자체를 수익 기회로 삼는 트레이딩 심리가 강해졌다는 신호로 읽는 편이 정확하다.

증권가가 곧바로 변동성 관리를 언급하고 나선 이유도 여기에 있다. 레버리지 상품은 지수가 오르내림을 반복하는 국면에서 일간 재조정 구조 때문에 기초지수보다 손실이 더 크게 쌓이는 이른바 변동성 감가를 겪는다. 방향을 맞혀도 타이밍이 어긋나면 수익률이 기초지수 흐름과 크게 벌어질 수 있다는 뜻이다.

구조적 배경

이번 쏠림은 두 겹의 가격 신호가 겹친 결과로 보는 게 맞다. 첫째, 금리 경로에 대한 불확실성이 반도체 대형주의 밸류에이션 부담으로 번지며 조정을 불렀다. 둘째, 조정폭이 커질수록 반등 시 되돌림 폭도 커진다는 점에서, 개인 투자자는 방향이 아니라 변동성의 크기 자체에 베팅하는 쪽을 택했다. 문제는 이 베팅이 원/달러 환율 변수까지 겹으로 짊어진다는 점이다. 달러 표시 자산을 사들인 상태에서 원화가 강세로 돌아서면, 지수가 올라도 환차손이 수익을 갉아먹을 수 있다.

종목·업종 파급

- 반도체 3배 레버리지 ETF — 이번 순매수 쏠림의 직접 대상으로, 필라델피아반도체지수 일간 수익률의 3배를 추종해 지수 변동성이 커질수록 손익 진폭이 기하급수적으로 확대된다.

- 엔비디아·AMD·마이크론 등 반도체지수 구성 대형주 — 레버리지 상품의 기초지수 편입 비중이 커, 이들 종목의 단기 주가 흐름이 레버리지 상품 손익을 사실상 결정짓는다.

- 국내 대형 증권사 — 서학개미의 해외주식 거래대금이 급증하면서 해외주식 위탁매매 수수료 수익이 함께 늘어나는 구조적 수혜가 있다.

- 국내 상장 반도체 ETF — 레버리지 쏠림이 과열 논란으로 번질 경우, 상대적으로 변동성이 낮은 국내 상장 대체 상품으로 자금이 분산될 가능성이 있다.

강세 vs 약세 시나리오

강세 시나리오는 반도체 업황의 저점 통과다. 데이터센터 투자와 AI 수요가 예상보다 빨리 회복되면, 조정 국면에서 레버리지로 들어간 물량은 짧은 기간에 큰 폭의 수익으로 돌아온다. 순매수 상위권을 레버리지가 장악했다는 사실 자체가, 시장 저변에서 반등 시점을 앞당겨 잡는 베팅이 두텁게 깔려 있다는 뜻이기도 하다.

반대로 약세 시나리오는 조정이 한 번 더 이어지거나 지수가 박스권에서 등락을 반복하는 경우다. 이 경우 3배 레버리지 구조의 변동성 감가가 누적되며, 기초지수는 제자리로 돌아와도 레버리지 상품은 원금 손실을 벗어나지 못하는 결과가 나올 수 있다. 증권가가 경고하는 지점이 바로 이 구간이다.