핵심 요약

네이버페이가 카카오뱅크와 손잡고 개인사업자 대상 대출 비교·중개 서비스를 확대한다. 카카오뱅크는 개인사업자 대출 지원 범위를 넓히고, 카카오모빌리티는 사회공헌 캠페인을 강화하는 등 빅테크·핀테크 진영의 금융 서비스 외연 확장이 동시에 진행되고 있다.

무슨 일인가

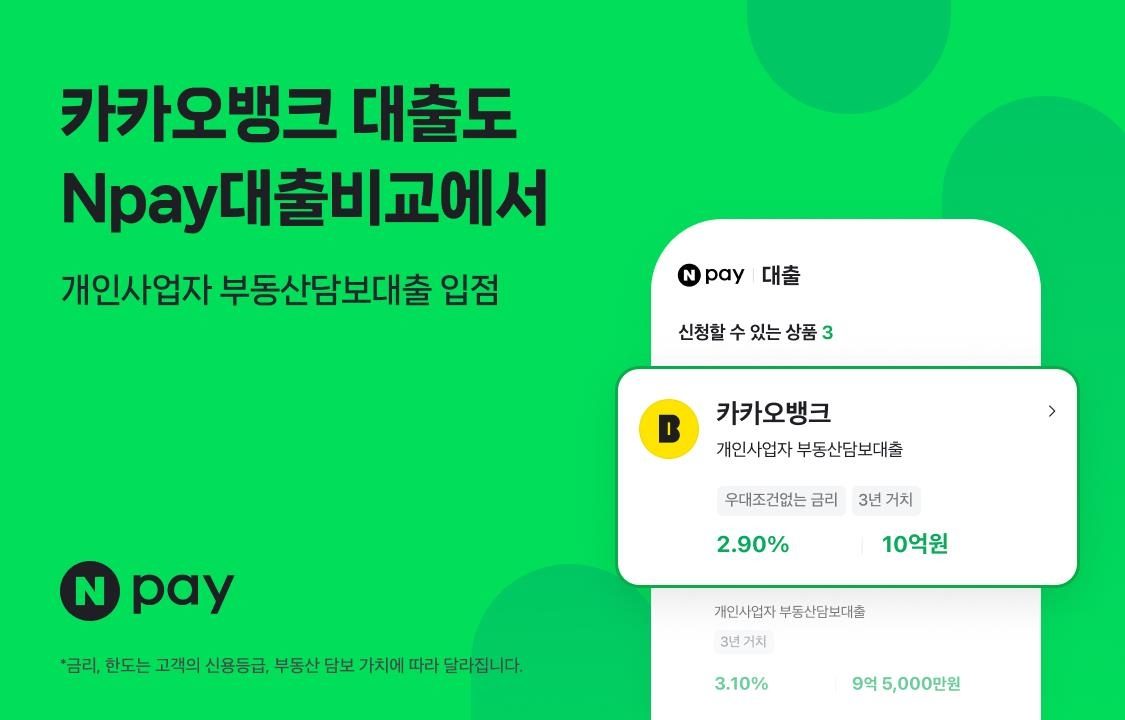

네이버페이는 자사 대출 비교 플랫폼에 카카오뱅크의 개인사업자 대출 상품을 편입해 비교·신청 경로를 확대하기로 했다. 이용자는 네이버페이 화면에서 여러 금융사의 사업자 대출 조건을 한 번에 비교한 뒤 카카오뱅크 상품으로 연결될 수 있게 된다.

카카오뱅크는 개인사업자(소상공인) 대출 지원 서비스를 넓히며 자영업자·소상공인 고객 기반 확대에 나섰다. 동시에 카카오모빌리티는 아동복지 단체 초록우산과의 사회공헌 캠페인을 확대하며 플랫폼의 사회적 책임 활동을 강화하고 있다.

배경과 맥락

대출 비교·중개 시장은 마이데이터와 온라인 대출 중개 규제 정비를 거치며 빅테크·핀테크의 핵심 수익원으로 떠올랐다. 네이버페이, 카카오페이, 토스 등은 자체 여신 대신 금융사 상품을 비교·연결해 중개 수수료를 얻는 플랫폼 모델을 키우고 있다.

특히 경쟁사인 카카오뱅크의 상품을 네이버페이가 자사 플랫폼에 올린다는 점은, 비교중개 시장에서는 입점 경쟁사 간에도 상품 공급-유통 관계가 형성될 수 있음을 보여준다. 소상공인 금융 지원이라는 정책적 수요와 맞물려 사업자 대출이 격전지로 부상하는 흐름이다.

시장·종목에 미치는 영향

- 카카오뱅크: 개인사업자 대출 채널 확대와 외부 플랫폼 노출 증가로 여신 잔액·고객 기반 성장 기대가 부각될 수 있다.

- 네이버(네이버페이 모회사): 대출 비교·중개 거래액 확대는 핀테크 부문 수수료 매출 성장에 긍정적이다.

- 카카오: 카카오모빌리티 캠페인 등 그룹 차원의 플랫폼 신뢰도·브랜드 가치 제고 효과가 기대된다.

- 카카오페이: 경쟁 심화 측면에서 대출 비교 시장 점유율 방어 부담이 커질 수 있다.

- 인터넷은행·핀테크 섹터 전반: 사업자 대출 중개 경쟁이 수수료율과 마케팅 비용에 영향을 줄 수 있다.