핵심 요약

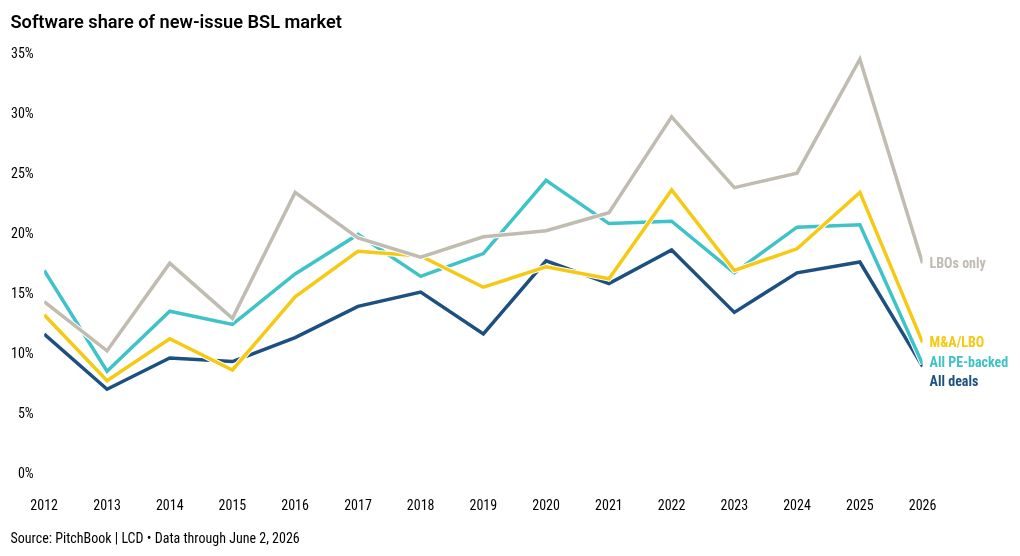

미국 레버리지론 시장에서 오랫동안 가장 큰 비중을 차지해온 소프트웨어 업종이 선두 자리를 내주고 있다. 고금리 장기화와 대규모 리파이낸싱 부담, 사모대출(프라이빗 크레딧)과의 경쟁이 겹치며 신용시장의 업종 지형이 재편되는 신호로 해석된다.

무슨 일인가

레버리지론은 신용등급이 투자등급에 못 미치는 기업이 변동금리로 조달하는 대출로, 주로 사모펀드(PE)의 차입매수(LBO) 자금원으로 쓰인다. 그동안 안정적 현금흐름과 높은 마진을 내세운 소프트웨어·정보기술(IT) 기업들이 이 시장의 최대 차주 집단으로 군림해 왔다.

그러나 최근 들어 소프트웨어 업종이 차지하던 비중이 후퇴하고, 헬스케어·산업재 등 다른 업종의 발행이 상대적으로 늘면서 업종별 순위가 흔들리고 있다. 한 업종이 신용시장에서 차지하던 절대적 위상이 약해진다는 점에서 단순한 통계 변화 이상의 의미를 갖는다.

배경과 맥락

배경에는 기준금리 인상 사이클이 자리한다. 변동금리 구조인 레버리지론은 금리가 오르면 차주의 이자 부담이 곧바로 커진다. 코로나 국면에서 저금리로 대규모 차입을 일으킨 소프트웨어 기업들은 이제 더 높은 금리로 만기를 다시 막아야 하는 리파이낸싱 벽에 직면해 있다.

동시에 은행 대출과 공모 레버리지론을 대체하는 사모대출 시장이 빠르게 커지면서, 일부 차주는 조달 통로 자체를 옮겨가고 있다. 소프트웨어 업종의 비중 축소는 이러한 자금 흐름의 구조적 이동을 반영한다.

시장·종목에 미치는 영향

- 사모대출 운용사: 블랙스톤, 아레스캐피탈, 블루아울캐피탈 등은 공모 레버리지론을 대체하는 자금원으로서 수혜가 기대되는 반면, 차주 부실 시 손실 위험도 함께 커진다.

- 대형 소프트웨어·SaaS 기업: 차입 의존도가 높은 비상장·PE 보유 소프트웨어 기업은 이자 부담과 차환 리스크가 부각되며 신용 스프레드가 벌어질 수 있다.

- 은행·증권 IB 부문: 신디케이트론 주관 수수료 흐름이 사모대출로 이전되면 전통 대형은행의 관련 수익 구조에 변화가 생긴다.

- 한국 IT·SaaS 섹터: 글로벌 소프트웨어 신용 경계감이 커지면 밸류에이션 심리에 간접 영향이 있을 수 있어 모니터링이 필요하다.