핵심 요약

KB손해보험이 취미생활로 드론을 운용하는 개인 사용자를 위한 개인용 드론배상책임보험을 새로 내놨다. 드론 보급 확대와 비행 중 대인·대물 사고 우려가 커지는 가운데 손해보험사들의 신규 틈새 상품 경쟁이 본격화되는 신호로 읽힌다.

무슨 일인가

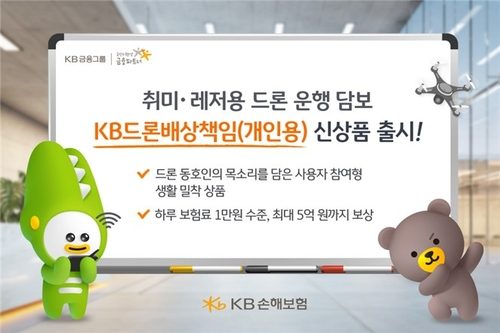

KB손해보험은 2일 취미용 드론을 다루는 개인 이용자를 대상으로 한 개인용 드론배상책임보험을 출시했다고 밝혔다. 사업용이 아닌 일반 개인의 레저·취미 비행에서 발생할 수 있는 타인 신체 상해나 재산 피해에 대한 배상 책임을 보장하는 데 초점을 맞춘 상품이다.

그동안 드론 관련 보험은 주로 사업자나 기업의 상업용 운용을 전제로 설계된 경우가 많아, 순수 취미 목적의 개인 사용자는 적절한 보장 수단을 찾기 어렵다는 지적이 있었다. 이번 상품은 이런 사각지대를 겨냥해 개인 단위로 가입할 수 있도록 설계됐다는 점이 특징이다.

배경과 맥락

국내에서 드론은 항공촬영, 레저 비행 등 개인 취미 영역으로 빠르게 확산되고 있다. 동시에 비행 중 추락이나 조작 미숙으로 인한 인명·재산 사고 위험도 함께 커지면서, 운용자가 부담해야 할 배상 책임 문제가 사회적 관심사로 떠올랐다. 일정 무게 이상 기체에 대한 등록·신고 등 규제가 정비되는 흐름도 개인용 보장 상품 수요를 자극하는 배경이다.

시장·종목에 미치는 영향

- KB금융: KB손해보험을 자회사로 둔 지주사로, 손해보험 신상품 라인업 확대는 비이자·보험 부문 수익 다변화 측면에서 우호적이다.

- 삼성화재: 국내 손해보험 대표주로, 드론 등 신규 리스크 영역에서 경쟁사 상품 출시는 유사 틈새 시장 진입 압력으로 작용할 수 있다.

- DB손해보험·현대해상: 레저·생활밀착형 배상책임보험 시장에서 후속 상품 경쟁이 확대될 여지가 있다.

- 메리츠금융지주: 손해보험 중심 수익 구조로, 신종 위험 담보 상품 경쟁 심화의 영향권에 있다.