3줄 브리핑

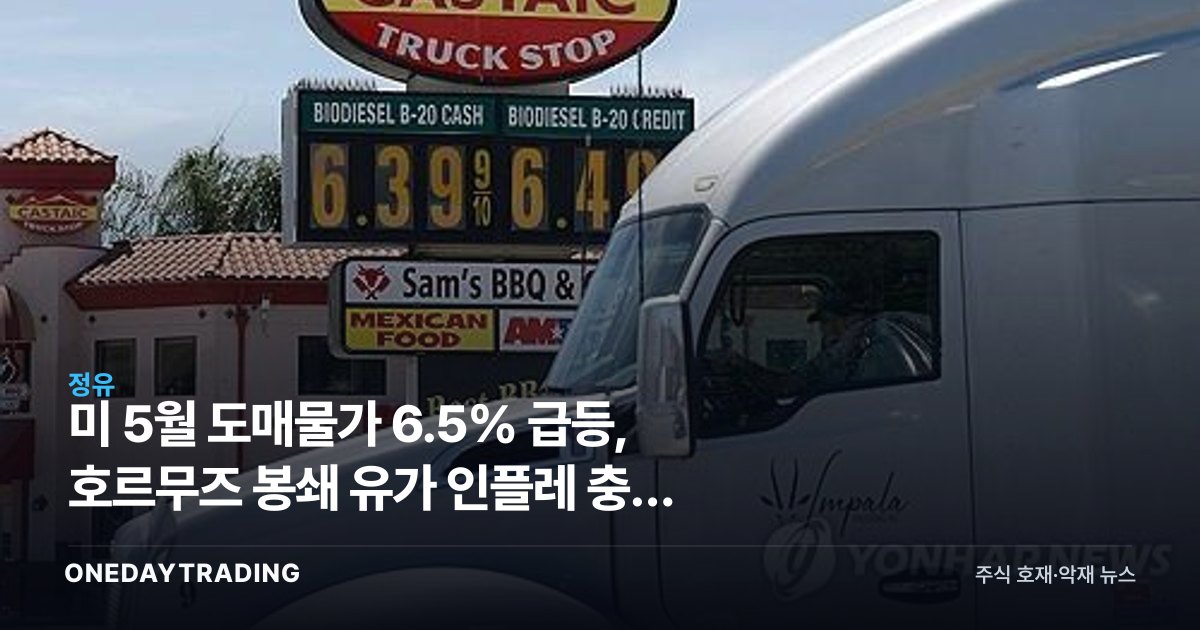

- 미국 5월 생산자물가지수(PPI)가 전년 동월 대비 6.5% 상승해 약 3년 6개월 만에 가장 큰 폭으로 뛰었다.

- 미국과 이란의 무력 충돌로 호르무즈 해협 봉쇄가 장기화하면서 국제 유가가 도매물가를 끌어올린 핵심 동인으로 지목된다.

- 물가 재상승은 미 연방준비제도의 금리 인하 시점을 늦출 수 있어 글로벌 증시 전반에 부담 요인으로 작용한다.

무엇이 달라지나

이번 지표의 핵심은 물가 상방 압력이 다시 공급 측에서 발생했다는 점이다. 그동안 시장은 인플레이션이 둔화 국면에 진입했다고 평가해왔으나, 중동발 지정학 리스크가 에너지 가격을 자극하면서 흐름이 뒤집혔다. 생산자물가는 기업이 부담하는 원가를 반영하는 선행 지표로, 시차를 두고 소비자물가(CPI)로 전이되는 경향이 있다.

특히 호르무즈 해협은 전 세계 원유 해상 운송의 상당 부분이 통과하는 요충지다. 봉쇄가 길어질수록 운임과 원유 조달 비용이 동반 상승하고, 이는 정제·화학·운송 전반의 비용 구조를 흔든다. 결국 기업 마진과 가계 실질 구매력 모두에 영향을 미치는 구조적 변수로 부상한 셈이다.

숫자와 맥락으로 보기

전년 대비 6.5%라는 상승률은 코로나 이후 공급망 교란기에 버금가는 수준으로, 최근 몇 달간 안정세를 보이던 물가 추세와 대비된다. 도매물가가 급등하면 연준은 인하보다 동결 또는 신중론으로 기울 가능성이 커지고, 이는 미국 국채 금리 상승과 달러 강세로 이어져 신흥국 증시와 환율에 파급된다. 원달러 환율이 상방 압력을 받으면 수입 물가가 오르는 한국 입장에선 부담이 가중될 수 있다.

수혜·피해 종목

- S-Oil: 유가·정제마진 상승 국면에서 재고 평가이익과 마진 개선이 기대되는 대표 정유주.

- SK이노베이션: 정유·석유화학 비중이 커 유가 강세 시 단기 실적 모멘텀이 부각될 수 있다.

- GS: 자회사 정유 부문 실적 연동성이 높아 에너지 가격 상승의 수혜 영역에 든다.

- 대한항공: 항공유 비중이 커 유가 급등이 비용 부담으로 직결되는 대표 피해 업종.

- 한국전력: 연료비 상승이 원가 부담으로 작용해 수익성 악화 우려가 커진다.