핵심 요약

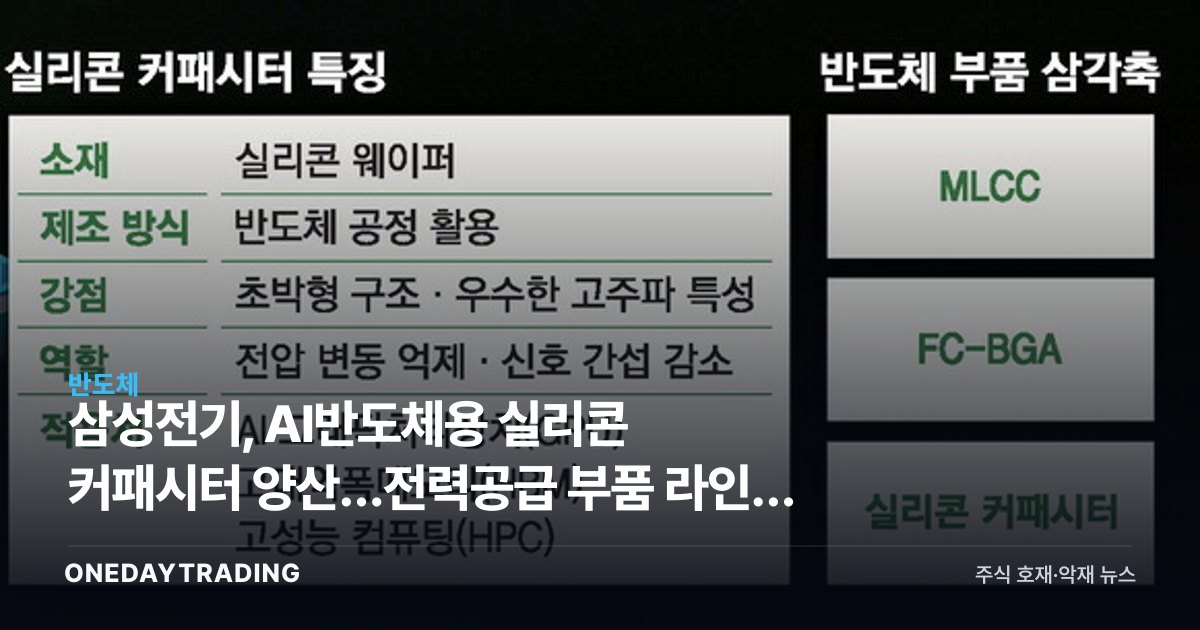

삼성전기가 AI 반도체에 안정적인 전력을 공급하는 실리콘 커패시터 양산에 본격 돌입했다. 기존 주력인 적층세라믹커패시터(MLCC)와 반도체 패키지 기판인 플립칩-볼그리드어레이(FC-BGA)에 이어 고부가 부품 라인업을 한층 넓힌 것이다. AI 반도체 수요 확대가 부품 수혜로 이어질지가 관전 포인트다.

무슨 일인가

삼성전기는 AI 반도체 구동에 필수적인 전력 공급 부품인 실리콘 커패시터의 양산 체제를 갖췄다. 실리콘 커패시터는 반도체와 가까운 위치에서 순간적으로 치솟는 전류 변동을 잡아주는 부품으로, 고성능 연산이 집중되는 AI 가속기에서 안정적인 전력 품질을 좌우한다.

이로써 삼성전기는 AI 반도체용 핵심 부품군을 사실상 모두 갖추게 됐다. 신호와 전력을 미세하게 제어하는 MLCC, 반도체 칩과 메인보드를 잇는 고난도 기판 FC-BGA, 그리고 이번 실리콘 커패시터가 한 축씩을 담당한다. 단일 고객사에 여러 부품을 묶어 공급할 수 있는 구조는 협상력과 수익성 측면에서 의미가 크다.

실리콘 커패시터는 그동안 일부 해외 업체가 시장을 주도해 온 영역으로, 국내 부품사가 양산 능력을 확보했다는 점에서 공급망 다변화 측면의 상징성도 있다.

배경과 맥락

AI 반도체는 연산량이 폭증하면서 전력 소모와 발열이 동시에 커지고 있다. 이에 따라 칩 자체뿐 아니라 칩 주변에서 전력을 안정적으로 받쳐주는 부품의 중요성이 빠르게 부각되는 추세다. 부품 단가와 기술 장벽이 높아 진입에 성공하면 고부가가치 사업으로 자리 잡을 수 있다.

삼성전기는 스마트폰 등 전방 산업 둔화 국면에서 IT용 범용 부품 의존도를 낮추고, 전장과 AI·서버용 고부가 제품으로 무게중심을 옮겨 왔다. 이번 라인업 완성은 그 전략의 연장선에 있다.

시장·종목에 미치는 영향

- 삼성전기: AI·서버향 고부가 부품 비중 확대로 제품 믹스 개선과 중장기 실적 모멘텀 기대.

- LG이노텍: 반도체 기판·전장 부품 경쟁사로, AI 부품 시장 확대 흐름에서 동반 주목.

- 대덕전자: FC-BGA 등 패키지 기판 사업을 보유해 AI 반도체 부품 수요 확대의 수혜 가능.

- AI 반도체·서버 섹터: 전력 공급 부품 국산화·다변화는 공급망 안정성 측면에서 긍정적.