3줄 브리핑

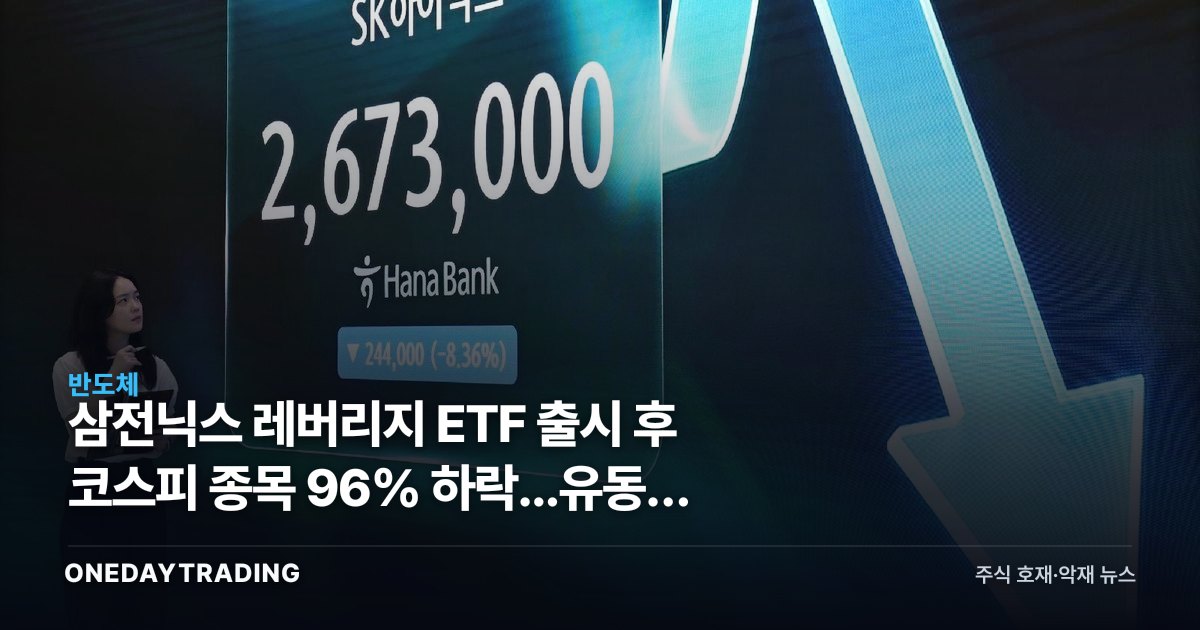

- 삼성전자·SK하이닉스 기초 2배 레버리지 ETF 상장 직후 국내 증시 개별 종목의 약 96%가 하락하는 극단적 시장 쏠림 현상이 관측됐다.

- BNK투자증권은 이를 코스피 지수와 정반대의 투자심리로 규정하며, 지수 상승이 시장 전반의 건강을 반영하지 않을 수 있다고 경고했다.

- 레버리지 ETF로 집중된 수급이 중소형주와 테마주 자금을 흡수하는 구조가 단기적으로 지속될 가능성이 있다.

무엇이 달라지나

삼성전자와 SK하이닉스에 대한 2배 레버리지 ETF가 시장에 등장하면서 국내 개인 투자자의 수급 패턴에 구조적 변화가 발생하고 있다. 이전까지 개별 종목이나 테마 ETF로 분산되던 매수 자금이 반도체 대형 2개 종목에 집중적으로 몰리는 형태다. 레버리지 ETF는 구조적으로 일간 수익률의 2배를 추구하므로, 단기 변동성 거래를 선호하는 투기적 자금을 끌어당기는 흡인력이 특히 강하다.

문제는 이 자금 유입이 제로섬 구조 위에 놓인다는 점이다. 개인 투자자가 레버리지 ETF 매수 재원을 마련하기 위해 기존 보유 중소형주나 여타 섹터 주식을 매도하면, 지수는 대형주 효과로 횡보 또는 상승하더라도 하락 종목 수는 폭발적으로 늘어난다. 이번에 관측된 96%의 하락 종목 비율은 바로 이 메커니즘이 현실화된 단면이다. 코스피 지수와 시장 체감 온도가 극단적으로 엇갈리는 이유다.

숫자와 맥락으로 보기

종목 하락 비율이 96%에 달했다는 것은, 코스피 상장 종목 약 800여 개 중 불과 수십 개만 상승했다는 의미다. 통상 지수가 강보합이더라도 하락 종목 비율이 50~60%를 넘으면 시장 내부 체력이 약화됐다고 해석한다. 96%라는 수치는 역사적으로도 극단적인 수준으로, BNK투자증권이 이를 정반대의 투자심리라는 표현까지 써가며 보고서로 짚은 배경이다. 삼성전자·SK하이닉스가 코스피 시가총액에서 차지하는 비중이 절대적이기 때문에, 두 종목 상승만으로 지수가 받쳐지는 동안 나머지 종목군은 소외될 수 있다는 점을 수치가 증명하고 있다.

수혜·피해 종목

- 삼성전자(005930) — 레버리지 ETF 기초자산으로 직접 수급이 집중되며 단기 프리미엄이 형성될 수 있다. 단, ETF 복리 손실 구조상 변동성 확대 국면에선 기초자산 주가에 하방 압력이 역으로 작용할 수도 있다.

- SK하이닉스(000660) — 삼성전자와 함께 레버리지 ETF 양대 기초자산으로 포함돼 기관·개인 양방향 수급 관심을 받는다. HBM 수요 사이클과 레버리지 수급이 맞물릴 경우 상승 탄력이 증폭될 수 있다.

- ETF 운용사(미래에셋·삼성자산운용 등 상장사) — 레버리지 ETF 운용 보수 수익이 늘어나는 구조로 간접 수혜권이다.

- 코스피 중소형주 전반 — 자금 이탈로 수급 공백이 발생하는 피해 권역. 시가총액 하위 종목일수록 유동성 소외 강도가 높다.

- 증권사 브로커리지(키움·한투증권 등) — 레버리지 ETF 거래 급증으로 단기 거래 수수료 수익이 늘어날 수 있다.