요약

시타델증권의 스콧 루브너 전략가가 향후 2주를 미 증시의 단기 변동성이 커지는 핵심 구간으로 지목하면서, 가격 조정이 나오면 오히려 매수 기회가 될 수 있다는 견해를 밝혔다. 이는 펀더멘털 악화가 아니라 수급·계절성에 기반한 기술적 출렁임이라는 점에서, 한국 투자자에게는 미 증시와 동조화된 코스피·코스닥의 단기 흔들림을 매도 신호가 아닌 분할 매수 구간으로 해석할 여지를 남긴다.

사건의 전말

이번 코멘트의 핵심은 방향이 아니라 시점에 있다. 루브너 전략가는 지금을 연중 가장 중요한 2주 가운데 하나로 규정했는데, 이는 옵션 만기, 기관 리밸런싱, 패시브 자금 흐름이 한꺼번에 겹치며 지수가 펀더멘털과 무관하게 단기적으로 출렁일 수 있는 구간이라는 의미다. 변동성 자체를 경고하면서도 약세가 아닌 매수 기회로 보는 이유가 여기에 있다.

중요한 지점은 이 시각이 강세 전망과 단기 변동성 경고를 동시에 담고 있다는 것이다. 단기적으로는 흔들릴 수 있으나 그 흔들림의 성격이 추세 훼손이 아니라 일시적 수급 공백이라면, 투자자 입장에서는 하락을 추격 매도가 아니라 진입 시점으로 활용하라는 메시지로 읽힌다.

구조적 배경

증시 수급은 펀더멘털과 별개로 움직이는 시기가 있다. 분기 말·월말 리밸런싱, 옵션 만기일 전후의 헤지 청산, 연말로 갈수록 강해지는 계절적 자금 유입 패턴 등이 대표적이다. 이런 자금 흐름은 며칠 단위로 지수를 누르거나 끌어올릴 수 있지만 기업 이익 추세를 바꾸지는 않는다. 매크로 충격이 없는 한 단기 조정이 매수 기회로 평가받는 근거가 바로 이 수급의 일시성에 있다.

종목·업종 파급

- 미 대형 기술주: S&P500과 나스닥 지수 변동성이 커지면 시가총액 비중이 큰 빅테크가 지수 등락을 주도한다. 단기 눌림목이 깊을수록 반등 시 탄력도 크다.

- 반도체 섹터: 미 증시 위험선호와 가장 민감하게 동조화되는 업종으로, 필라델피아반도체지수 흐름이 국내 반도체 대형주 투자심리에 직접 전이된다.

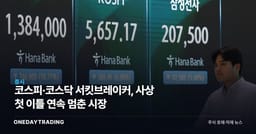

- 코스피 수출 대형주: 미 증시 조정은 외국인 수급을 통해 코스피로 빠르게 전이되며, 단기 변동성 국면에서 외국인 순매수·순매도 전환이 지수 방향을 좌우한다.

- 증권·운용 업종: 거래대금과 변동성이 동시에 확대되면 단기적으로 브로커리지 수익 환경이 개선될 수 있으나, 변동성 확대가 위험회피로 굳어지면 역효과도 가능하다.