핵심 요약

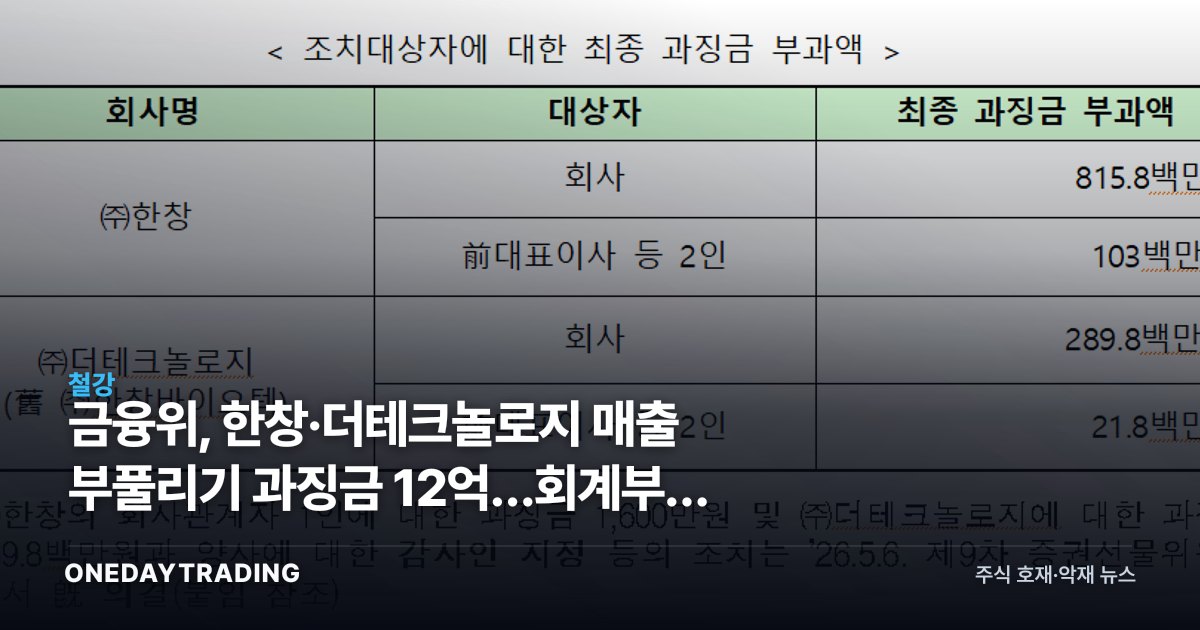

금융위원회가 회계처리기준을 위반한 한창과 더테크놀로지, 그리고 관련 임원에게 합산 12억원 규모의 과징금을 부과했다. 한창은 철강 유통 매출을 최대 165억원 과대계상했고, 더테크놀로지는 가공거래를 꾸민 뒤 외부감사까지 방해한 것으로 드러났다.

투자자 입장에서 핵심은 단순한 과징금 액수가 아니라, 재무제표 신뢰성 훼손이 거래정지·상장적격성 실질심사 같은 후속 절차로 번질 수 있다는 점이다. 매출 부풀리기는 외형과 성장성을 왜곡해 기업가치 판단의 토대를 흔들기 때문에, 해당 종목뿐 아니라 회계 투명성이 의심받는 중소형주 전반의 디스카운트 요인으로 작용할 수 있다.

무슨 일인가

금융위는 회계감리 결과 한창이 철강 유통 사업에서 발생하지 않은 매출을 실제처럼 인식해 최대 165억원을 과대계상한 사실을 확인했다. 매출은 손익과 성장률, 영업현금흐름 추정의 출발점이기 때문에, 이 규모의 왜곡은 실적 지표 전반을 부풀리는 효과를 낸다.

더테크놀로지의 경우 실체가 없는 가공거래를 만들어 매출과 자산을 부풀린 데 더해, 이를 적발해야 할 외부감사 과정을 방해한 점이 함께 지적됐다. 감사 방해는 단순 회계 오류와 달리 고의성이 짙은 사안으로 분류돼 제재 수위가 높아지는 경향이 있다.

배경과 맥락

최근 금융당국은 매출 인식 시점 조작, 순환·가공거래, 특수관계자 거래를 활용한 외형 부풀리기에 대한 감리를 강화해 왔다. 한창과 더테크놀로지 사례는 매출 과대계상이 적발될 경우 회사와 개인 임원이 동시에 제재받는다는 점을 다시 확인시켰다.

시장·종목에 미치는 영향

- 한창 — 철강 유통 매출 과대계상으로 과거 실적의 신뢰성이 훼손돼 밸류에이션 재평가가 불가피하다. 정정 공시 시 외형·이익이 하향 조정될 수 있다.

- 더테크놀로지 — 가공거래와 감사 방해라는 고의성 정황으로 제재 강도가 높아, 후속 행정·법적 절차 부담이 가장 크다.

- 회계 신뢰성 취약 중소형주 — 매출 급증 대비 현금흐름이 따라오지 않는 종목군은 감리 리스크가 부각되며 동반 디스카운트를 받을 수 있다.

- 외부감사 관련 회계법인 — 감리 강화 기조에서 감사 품질 비용이 늘어 단기 부담, 장기적으로는 수요 측면 수혜가 갈린다.