요약

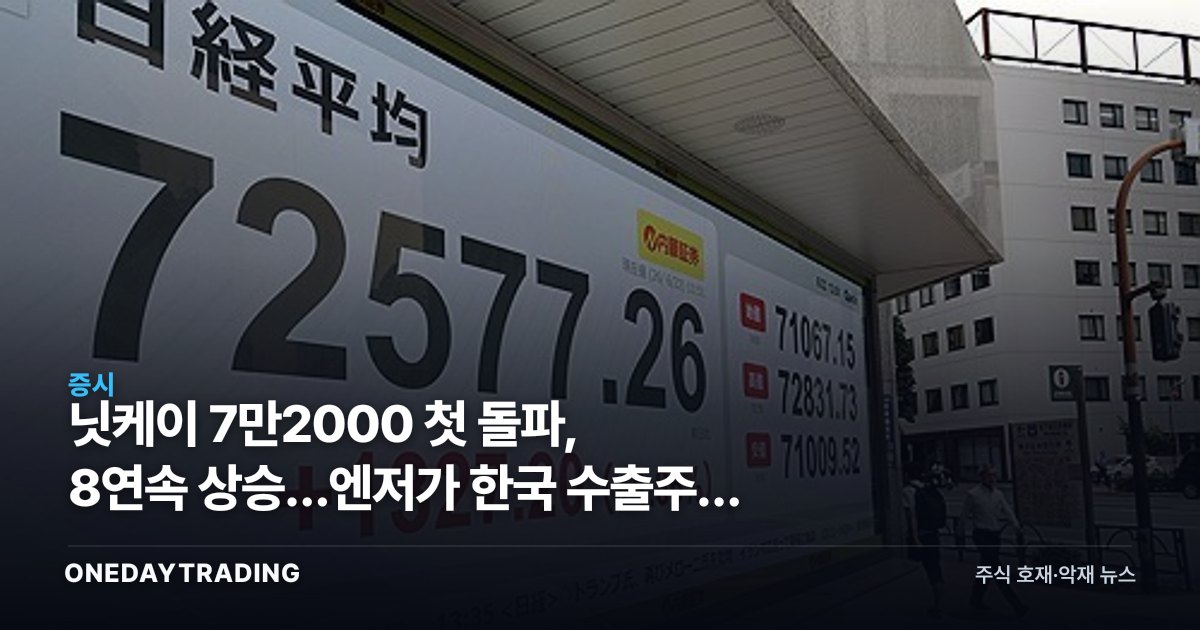

닛케이225지수가 22일 8영업일 연속 상승하며 종가 기준 사상 처음으로 7만2000선을 넘어섰다. 한국 투자자에게 이 흐름은 단순한 옆 나라 증시 호황이 아니라, 일본 강세의 연료인 엔저가 자동차·철강·기계 등 한·일이 정면으로 맞붙는 수출 업종의 가격 경쟁력에 직접 영향을 준다는 점에서 주목할 신호다.

사건의 전말

일본 대표 지수인 닛케이225평균주가가 전 거래일보다 추가로 오르며 8거래일 연속 상승 행진을 이어갔고, 종가 기준으로 7만2000선을 사상 처음 돌파했다. 단기 급등이 아니라 연속 상승으로 만들어진 기록이라는 점에서, 일시적 반등보다는 자금이 일본 주식으로 꾸준히 유입되는 구간임을 보여준다.

배경에는 엔화 약세가 자리한다. 엔저는 도요타·소니 같은 일본 수출 대기업의 해외 매출을 엔화로 환산할 때 실적을 부풀리는 효과를 낸다. 여기에 글로벌 투자자가 상대적으로 저평가된 일본 대형주를 매수하는 수급이 더해지면서 지수가 신고가를 새로 썼다.

구조적 배경

핵심은 환율 경로다. 엔화가 약해질수록 같은 제품을 해외 시장에서 더 싸게 팔 수 있어 일본 기업의 가격 협상력이 높아진다. 문제는 자동차·철강·조선·기계처럼 한국과 수출 시장이 겹치는 업종에서 한국 기업이 환율만큼의 핸디캡을 떠안는다는 점이다. 원화가 엔화 대비 강세를 보이는 국면이라면 동일 사양 제품의 달러 표시 가격에서 일본 업체가 유리해진다.

종목·업종 파급

- 현대차·기아(자동차): 북미·유럽에서 도요타·혼다와 직접 경쟁한다. 엔저가 길어지면 일본 업체의 인센티브 여력이 커져 한국차의 가격·수익성 방어가 어려워질 수 있다.

- 삼성전자·SK하이닉스(전자·반도체): 일본 소부장 기업과의 경쟁·협력 구도가 환율에 민감하다. 다만 반도체는 가격이 수급 사이클에 더 좌우돼 환율 영향은 자동차보다 간접적이다.

- POSCO홀딩스·현대제철(철강): 일본 철강사와 수출 단가 경쟁이 직접적이라 엔저 장기화 시 단가 압박이 커진다.

- HD현대중공업·한화오션(조선): 일본 조선과 일부 선종에서 경합하나, 현재 한국 조선의 수주잔량 우위로 단기 타격은 제한적이다.

- 일본 투자 ETF·관련 펀드: 일본 증시 자체에 베팅하는 국내 투자자에게는 직접적 수혜 통로다.

강세 vs 약세 시나리오

강세 측 논리는 일본 증시 강세가 아시아 증시 전반의 위험선호 회복 신호이며, 외국인 자금이 일본을 거쳐 코스피로도 일부 유입될 수 있다는 점이다. 글로벌 자금이 아시아 비중을 늘리는 국면이라면 한국 대형주도 동반 수혜를 볼 여지가 있다.

약세 측 변수는 엔저가 구조적으로 고착될 경우 한·일 수출 경합 업종에서 한국의 가격 경쟁력이 훼손되는 점이다. 또한 신고가를 8연속 상승으로 쌓은 닛케이는 단기 과열·차익실현 부담을 안고 있어, 일본발 조정이 나오면 아시아 증시 전반의 변동성으로 번질 수 있다.