한눈에

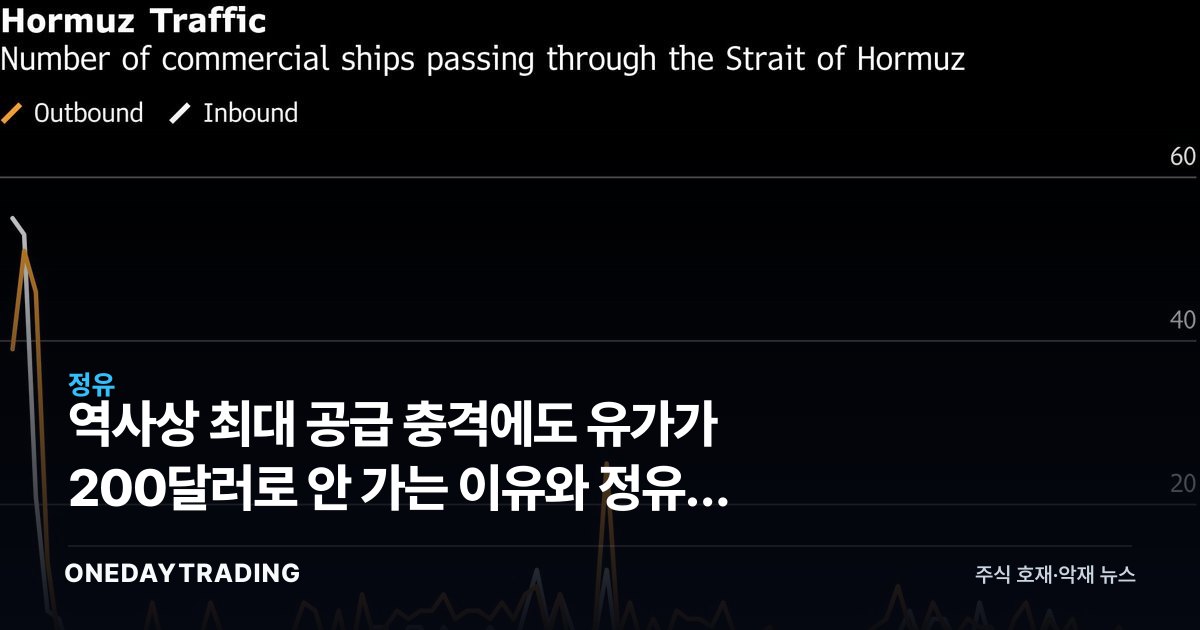

시장 일각에서는 사상 최대급 원유 공급 충격이 발생하면 유가가 배럴당 200달러까지 폭등할 것이라는 시나리오가 거론됐다. 그러나 실제 국제유가는 그 절반 수준에 머물고 있다. 미국 셰일의 빠른 증산 능력, OPEC플러스의 여유 생산분, 그리고 예상보다 약한 수요가 가격 상단을 단단히 누르고 있기 때문이다.

왜 지금 중요한가

과거 공급 충격은 곧바로 유가 폭등으로 이어졌지만, 지금의 원유 시장은 구조가 달라졌다. 미국은 세계 최대 산유국으로 올라섰고, 셰일 업체들은 가격이 오르면 수개월 내에 생산을 늘려 부족분을 메운다. 과거처럼 특정 산유국의 공급 차질이 곧바로 전 세계 가격을 좌우하지 못한다는 의미다.

여기에 OPEC플러스가 의도적으로 줄여둔 여유 생산능력이 일종의 완충판 역할을 한다. 공급이 급격히 부족해지면 이 여유분을 풀어 가격 급등을 방어할 수 있다. 동시에 글로벌 경기 둔화와 전기차 보급 확대로 원유 수요 증가세가 둔화되면서, 가격이 일정 수준 이상으로 오르면 수요가 스스로 꺾이는 현상도 뚜렷해졌다.

이 조합은 유가의 변동성은 키우되 장기 고점은 제한하는 효과를 낸다. 한국처럼 원유를 전량 수입하는 나라에는 물가와 무역수지 측면에서 중요한 변수다.

자주 묻는 질문

- 왜 공급 충격에도 유가가 200달러로 안 가나요 - 미국 셰일의 신속한 증산, OPEC플러스의 여유 생산분, 그리고 둔화된 수요가 동시에 가격 상단을 누르기 때문입니다.

- 셰일은 얼마나 빨리 늘릴 수 있나요 - 가격 신호에 따라 수개월 단위로 생산을 조절할 수 있어 과거 대형 유전보다 반응 속도가 빠릅니다.

- 그래도 유가가 급등할 위험은 없나요 - 지정학적 분쟁이 격화되거나 여유 생산능력이 소진되면 단기 급등 가능성은 여전히 존재합니다.

- 한국 경제에는 어떤 영향인가요 - 유가가 안정되면 수입 물가와 무역적자 부담이 완화되지만, 정유사 정제마진에는 양면적으로 작용합니다.

관련 종목·섹터 영향

- 정유주 - 에쓰오일과 SK이노베이션, GS는 유가 방향과 정제마진에 직접 노출돼 있어 가격 변동의 핵심 수혜·피해주입니다.

- 항공·운송주 - 대한항공 등은 유류비가 원가의 큰 부분이라, 유가가 200달러로 폭등하지 않는다는 점은 비용 부담 완화 요인입니다.

- 화학주 - 나프타 등 원유 기반 원료를 쓰는 화학 업종은 유가 안정이 원가 예측 가능성을 높여줍니다.

- 에너지 수입·유틸리티 - 한국전력처럼 연료를 대량 수입하는 기업은 유가 안정이 비용 측면에서 긍정적입니다.

- 수출 제조주 - 유가가 물가와 금리 경로에 영향을 주는 만큼, 거시 안정은 전반적인 위험자산 심리에도 우호적입니다.