3줄 브리핑

- 홈플러스 기업회생 국면에서 대주주 MBK파트너스가 주주 권한 남용 의혹을 공개 반박하며 경영 정당성 방어에 나섰다.

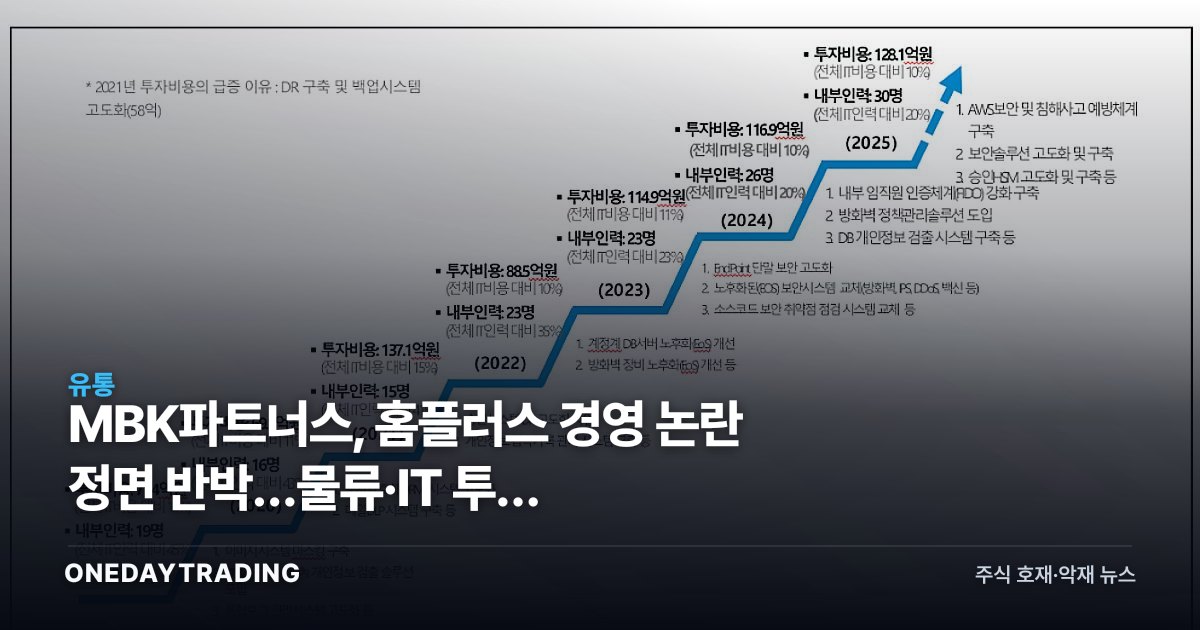

- MBK는 2019년 이후 홈플러스 물류·IT 인프라 투자를 71억원에서 128억원 수준으로 늘려왔다고 밝혔다.

- PEF(사모펀드)의 대형 유통사 지배구조 책임 논란이 법적 분쟁으로 번지면서 업종 전반의 불확실성이 지속되고 있다.

무엇이 달라지나

홈플러스가 법원의 기업회생 절차 아래 놓인 상황에서 대주주 MBK파트너스가 투자자 역할의 정당성을 공개적으로 주장하고 나선 것은, 이 사안이 단순한 기업 구조조정을 넘어 법적·사회적 책임 공방으로 확전되고 있음을 보여준다. MBK 측은 주주로서 취한 행위가 외부에서 제기하는 경영 침해나 권한 남용과는 다른 성격이라고 주장한다. 이는 향후 진행될 법원 심리와 채권단 협의에서 MBK가 어떤 책임을 지게 되는지와 직결되는 논점이다.

투자자 관점에서 이 공방이 중요한 이유는, 홈플러스의 점포망 정리 및 매각 속도가 인접 업체들의 매출 흡수 기회와 맞닿아 있기 때문이다. MBK가 법적 책임을 지게 될 경우 채권 변제 조건과 자산 매각 일정이 바뀔 수 있으며, 이는 홈플러스 인근 상권에서 경쟁하는 이마트·롯데쇼핑·GS리테일 등 상장 유통사들의 실적 흡수 시기에도 직접 영향을 준다.

숫자와 맥락으로 보기

MBK가 제시한 물류·IT 투자 확대 수치, 즉 2019년 71억원 수준에서 128억원으로 약 80% 증가한 수치는, 같은 기간 국내 대형마트 전반의 디지털 전환 투자 경쟁이 가속화된 흐름과 비교할 때 규모 자체가 크다고 보기는 어렵다. 이마트가 이베이코리아 인수 등에 수조 원을 투입하고 쿠팡이 풀필먼트 인프라를 수천억 단위로 확충하는 동안, 홈플러스의 절대 투자 규모는 제한적이었다는 점이 회생 신청의 근본 배경 중 하나로 지목되고 있다. MBK의 반박이 사실에 근거하더라도, 구조적 경쟁력 저하에 대한 시장의 판단을 단숨에 돌리기는 어렵다.

수혜·피해 종목

- 이마트(139480) — 홈플러스 점포 정리 과정에서 인근 상권 수요 흡수 가능성이 가장 높은 대형 오프라인 유통사. 단, 이마트 자체도 수익성 개선 과제를 안고 있어 수혜가 자동 실적 개선으로 이어질지는 별도 확인이 필요하다.

- 롯데쇼핑(023530) — 마트·슈퍼 부문에서 홈플러스와 직접 경쟁 관계에 있어 고객 이탈 수혜 대상이나, 롯데마트 역시 구조조정 진행 중이어서 수혜 흡수 여력이 제한적이다.

- GS리테일(007070) — 편의점·슈퍼 채널 확장을 통해 홈플러스 공백 상권 일부를 편의점 포맷으로 흡수할 수 있는 구조. 다만 대형 마트 수요와 소형 포맷 수요는 완전 대체가 아니다.

- 홈플러스 협력 납품업체(비상장 다수) — 회생 절차 장기화 시 미수채권 손실 위험이 있어 납품 비중이 높은 식품·생활용품 제조사 피해 가능성을 점검해야 한다.

- 쿠팡(CPNG, 미국 상장) — 홈플러스 오프라인 이탈 수요의 일부가 이커머스로 향할 경우 구조적 수혜자. 다만 MBK 공방의 단기 직접 영향은 아니다.