3줄 브리핑

- 트럼프 대통령이 이란에 대한 군사 공격 계획을 철회하면서 중동발 지정학 리스크가 빠르게 완화됐다.

- 전쟁 프리미엄이 빠지며 국제유가가 하락했고, 위험 회피 심리가 풀리며 글로벌 증시는 일제히 반등했다.

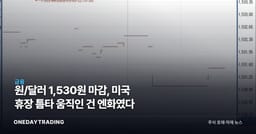

- 안전자산 수요가 줄며 달러는 약세로 돌아섰고, 시장은 다시 위험자산 선호 국면으로 이동했다.

무엇이 달라지나

핵심은 중동 긴장 고조 시나리오가 일단 후순위로 밀렸다는 점이다. 미국과 이란의 직접 충돌 우려가 커질 때마다 시장은 호르무즈 해협 봉쇄와 원유 공급 차질을 가격에 반영해 왔다. 공격이 철회되면서 이 전쟁 프리미엄이 빠르게 되돌려졌고, 유가에 얹혔던 공포 가산분이 해소되는 흐름이 나타났다.

증시 입장에서는 불확실성 제거 자체가 강력한 단기 촉매다. 지정학 변수는 실적이나 금리처럼 모델링이 어려워 투자자들이 가장 꺼리는 리스크인데, 이 변수가 후퇴하면 눌려 있던 위험자산으로 자금이 다시 유입된다. 안전자산이던 달러가 약해지고 주식이 오르는 전형적인 위험 선호 전환 패턴이 확인됐다.

숫자와 맥락으로 보기

유가는 지정학 이벤트에 가장 민감하게 반응하는 자산이다. 공급 차질 우려가 사라지면 펀더멘털 수급 수준으로 빠르게 회귀하는 경향이 있어, 이번 같은 군사 행동 철회는 단기 급락 요인으로 작용한다. 다만 유가 방향은 OPEC플러스 감산, 글로벌 수요, 재고 등 구조적 변수에 더 크게 좌우되므로 이번 되돌림이 추세 전환을 의미하지는 않는다.

한국 시장에는 두 갈래 영향이 동시에 작동한다. 원유를 전량 수입하는 구조상 유가 하락은 무역수지와 물가에 우호적이지만, 정유·정제마진에는 부담이 된다. 달러 약세에 따른 원화 강세 역시 수출주에는 부담, 수입 비중이 큰 업종에는 호재로 엇갈려 나타난다.

수혜·피해 종목

- 대한항공: 연료비가 원가의 큰 비중을 차지하는 항공사는 유가 하락의 직접 수혜주로 분류된다.

- 아시아나항공: 마찬가지로 유류비 부담이 줄어 비용 구조가 개선될 여지가 있다.

- S-Oil: 유가 급락 국면에서는 재고 평가손과 정제마진 축소 우려로 정유주에 단기 부담이 작용한다.

- SK이노베이션: 정유 부문 비중이 커 유가 하락 변동성에 노출돼 있다.

- GS: 정유 자회사 실적 연동으로 유가 흐름에 민감하게 반응할 수 있다.