한눈에

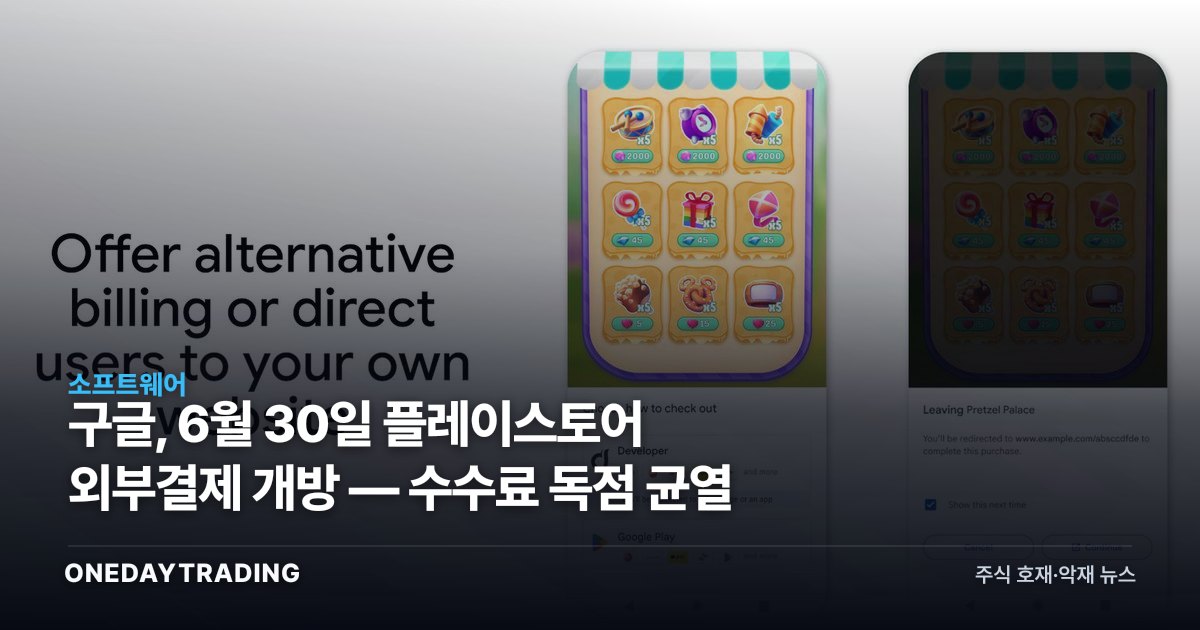

구글이 6월 30일부터 미국·영국·유럽에서 안드로이드 앱 개발사가 구글 자체 결제 시스템 대신 외부 결제 수단을 제공하도록 허용한다. 그동안 플레이스토어 인앱결제에 묶여 있던 최대 30%의 수수료 독점 구조에 균열이 생기는 변화다. 규제와 소송에 떠밀린 개방이라는 점에서, 자발적 사업 모델 전환과는 성격이 다르다.

왜 지금 중요한가

핵심은 결제 경로가 아니라 수수료 수취권이다. 플레이스토어 매출의 상당 부분은 인앱결제에서 떼는 수수료에서 나오고, 이 매출은 추가 원가가 거의 들지 않는 고마진 구조다. 외부결제가 허용되면 개발사는 구글 결제망을 우회해 결제 수수료를 줄일 수 있고, 알파벳 입장에서는 가장 수익성 높은 매출 라인 일부가 잠식된다.

다만 개방이 곧 수수료 제로를 의미하지는 않는다. 구글은 외부결제를 쓰더라도 스토어 노출·보안·배포에 대한 별도 서비스 수수료를 부과하는 방식을 유지해 왔다. 따라서 실제 타격은 개발사들이 얼마나 외부결제로 이탈하는지, 구글이 잔여 수수료를 몇 퍼센트로 책정하는지에 좌우된다. 숫자가 공개되기 전까지는 영향의 폭을 단정하기 어렵다.

이번 조치가 미국·영국·유럽으로 한정된 점도 중요하다. 세 지역 모두 앱마켓 경쟁을 강제하는 규제와 판결이 누적된 시장이다. 즉 이번 개방은 구글이 시장을 읽고 선제적으로 움직였다기보다, 규제 압력에 대한 대응 성격이 짙다. 같은 압력은 애플의 앱스토어에도 동일하게 작용하고 있어, 모바일 양대 플랫폼의 수수료 모델 전반이 재편 국면에 들어섰다고 볼 수 있다.

자주 묻는 질문

- 개발사는 수수료를 전혀 안 내게 되나 — 아니다. 외부결제로 결제 수수료는 줄이더라도 스토어 이용에 대한 서비스 수수료는 남을 가능성이 크다. 절감폭은 구글의 잔여 요율 설계에 달려 있다.

- 이용자에게는 무엇이 바뀌나 — 일부 앱에서 외부 결제 선택지가 생기고, 결제 수단 경쟁으로 구독료가 내려갈 여지가 있다. 다만 보안·환불 책임 구조는 앱마다 달라질 수 있다.

- 한국은 적용 대상인가 — 이번 발표 범위는 미국·영국·유럽이다. 한국은 별도의 인앱결제 관련 규제 흐름이 있으나 이번 일정에는 포함되지 않았다.

- 애플도 같은 길을 가나 — 규제 압력은 동일하게 받고 있어 방향성은 비슷하지만, 적용 방식과 잔여 수수료 정책은 회사별로 다르게 설계될 수 있다.

관련 종목·섹터 영향

- 알파벳 — 주체. 플레이스토어 고마진 수수료의 수취권 일부가 흔들린다. 다만 광고·클라우드 등 전체 매출에서 차지하는 비중은 제한적이라, 타격은 매출 라인별로 차등적으로 나타날 전망이다.

- 애플 — 직접 대상은 아니지만 동일 규제 압력의 다음 표적이다. 앱스토어 수수료가 알파벳보다 서비스 매출에서 차지하는 비중이 커, 모델 개방 시 민감도가 더 높을 수 있다.

- 매치그룹 — 데이팅 앱 구독 매출의 상당 부분이 인앱결제를 거친다. 외부결제로 결제 비용을 낮추면 수익성 개선 경로가 열린다.

- 스포티파이 — 구독형 서비스로 결제 수수료 부담을 오래 비판해 왔다. 외부결제 허용은 마진 방어에 직접적인 호재로 작용할 수 있다.

- 에픽게임즈 — 비상장이지만 앱마켓 수수료 분쟁을 주도해 온 당사자로, 이번 개방의 상징적 수혜 측이다.