핵심 요약

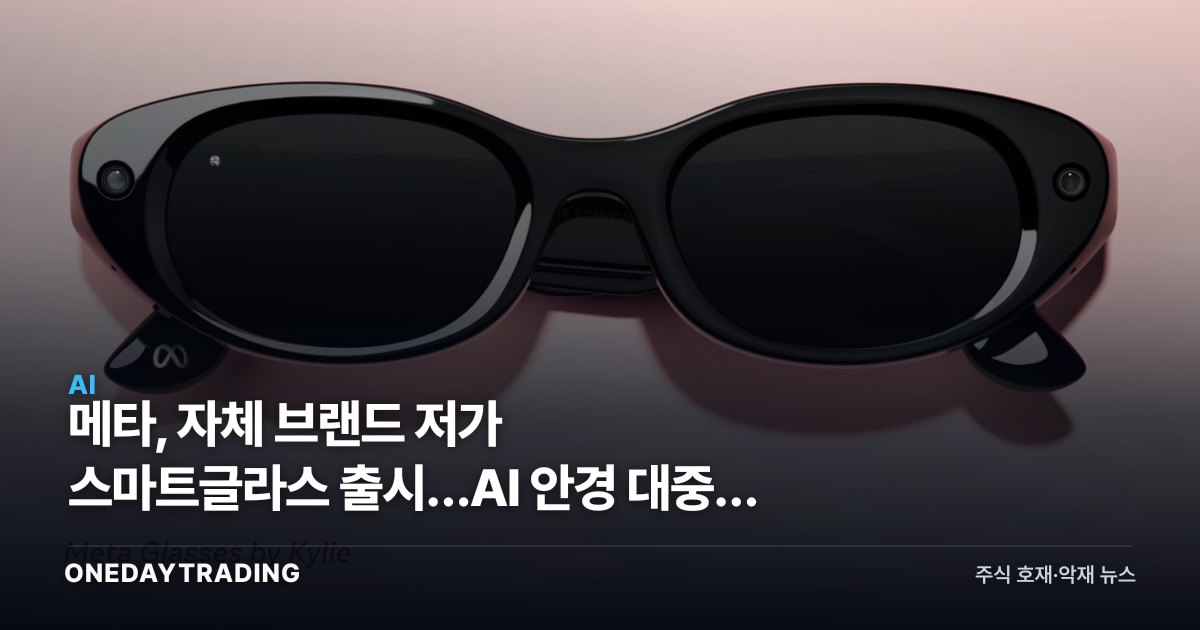

메타가 레이밴·오클리 같은 협업 브랜드가 아닌 자체 브랜드로 더 저렴한 스마트글라스를 출시했다. 여러 국가에서 같은 날 동시에 다양한 색상과 렌즈 조합으로 판매를 시작했다. 가격 문턱을 낮춰 얼리어답터를 넘어 일반 소비자로 시장을 넓히려는 신호다.

무슨 일인가

이번 제품의 핵심은 브랜드 전략과 가격이다. 그동안 메타의 스마트글라스는 에씰로룩소티카 산하 레이밴·오클리 브랜드를 빌려 패션 프리미엄을 입혔다. 반면 이번에는 메타가 직접 자사 이름을 달았다. 패션 라이선스 비용과 프리미엄 포지셔닝을 덜어내면서 더 낮은 가격대를 만들 여지가 생긴 셈이다.

동시 다국가 출시와 다양한 색상·렌즈 옵션은 단발성 실험이 아니라 양산·유통 체계를 갖춘 정식 라인업이라는 의미다. 색상과 렌즈 조합을 늘렸다는 점은 안경을 IT 기기가 아닌 일상 패션 아이템으로 소비하도록 유도하는 포석이다.

가격을 낮춘다는 것은 마진보다 설치 기반(installed base) 확대를 우선한다는 뜻이다. 하드웨어를 박리다매로 깔고, 그 위에서 AI 비서·디스플레이·앱 생태계로 수익을 회수하는 플랫폼 사업 문법이 작동하기 시작했다.

배경과 맥락

메타는 스마트폰 시대에 애플·구글의 OS 플랫폼에 종속됐던 경험이 있다. 다음 컴퓨팅 인터페이스로 지목되는 안경형 기기에서는 직접 하드웨어와 입출력 표준을 장악하려 한다. 음성·카메라 기반 AI 어시스턴트가 결합되면서 스마트글라스는 단순 카메라 안경에서 몸에 착용하는 AI 단말로 성격이 바뀌고 있다.

저가 모델은 이 전환의 분기점이다. 기존 프리미엄 가격대는 판매량을 제약했는데, 진입가를 낮추면 보급 속도가 빨라지고 개발자·광고·콘텐츠가 따라붙는 선순환이 가능해진다.

시장·종목에 미치는 영향

- 메타플랫폼스: 하드웨어 판매량 자체보다, 안경을 통한 AI 사용 시간과 데이터가 광고·추천 알고리즘을 강화하는 경로가 본질적 수혜다. 다만 저가 정책은 단기 하드웨어 마진과 리얼리티랩스 적자 폭을 키울 수 있어 양면적이다.

- 에씰로룩소티카: 메타 자체 브랜드 확대는 레이밴·오클리 협업 의존도를 낮출 수 있는 변수다. 다만 렌즈·프레임 제조와 안경 유통망에서 여전히 공급 파트너로 남을 가능성이 커, 위협과 수혜가 공존한다.

- 퀄컴: 스마트글라스에 들어가는 저전력 AR·웨어러블용 칩셋의 주요 공급사로, 출하량이 늘수록 부품 단위 매출이 누적된다. 안경당 단가는 낮지만 물량 확대가 실적 레버리지로 작동한다.

- 삼성전자: 디스플레이·이미지센서·메모리 등 핵심 부품 공급 후보이자, 동시에 갤럭시 진영의 XR 기기로 경쟁하는 양립 구도다. 부품 매출과 완제품 경쟁이 동시에 걸려 있다.

- 애플: 고가 헤드셋 중심 전략과 정면으로 부딪힌다. 메타가 저가로 일상 착용 시장을 선점하면, 애플의 보급형 웨어러블 전략 수정 압박이 커질 수 있다.