핵심 요약

스마트폰 스타트업 낫싱이 보급형 라인 CMF 폰 후속작을 올해 내놓지 않기로 했다. 공동창업자 아키스 에반겔리디스가 X에 메모리 가격이 지금 수준이면 제품을 만들 수 없다고 밝힌 것이 이유다. 단일 기업의 출시 연기를 넘어, AI 인프라 투자가 부른 메모리 품귀가 소비자 기기 시장 말단까지 번졌음을 보여주는 장면이다.

무슨 일인가

낫싱은 본래 CMF 폰 2 프로의 후속 모델을 개발 중이었으나, 치솟은 메모리 단가 탓에 사업성이 무너지자 출시 자체를 보류했다. CMF는 낫싱이 가격에 민감한 신흥시장과 입문 사용자를 겨냥해 만든 저가 서브 브랜드다. 원가에서 메모리가 차지하는 비중이 큰 보급형 제품일수록 DRAM·낸드 가격 변동이 손익에 곧장 반영된다.

업계에서는 이를 두고 램아게돈이라는 표현까지 쓴다. 생성형 AI 서버에 들어가는 고대역폭 메모리와 고용량 DRAM 수요가 폭증하면서, 제조사들이 한정된 생산 능력을 수익성 높은 데이터센터용 제품에 우선 배정한 결과 범용 메모리 공급이 빠듯해졌다. 가격은 오르고, 보급형 세트업체는 부품을 확보하더라도 목표 판가를 맞추기 어려운 구조에 놓였다.

낫싱처럼 자체 생산 능력 없이 외부 부품을 조달해 박리다매로 승부하는 소규모 제조사는 협상력이 약하다. 대형 OEM이 장기 계약으로 물량을 선점하는 사이, 후발 주자는 현물 시장의 가격 변동을 그대로 떠안는다. 이번 결정은 그 취약성이 드러난 사례다.

배경과 맥락

메모리 산업은 호황과 불황을 오가는 사이클 산업이다. 2023년 전후 극심한 재고 조정과 감산을 거친 뒤, AI 투자 확대가 수요를 끌어올리며 업황이 반전됐다. 특히 HBM은 고부가 제품으로 공급사 입장에서 일반 DRAM보다 마진이 높아, 생산 라인을 HBM 쪽으로 돌릴 유인이 강하다. 그 결과 PC·모바일용 범용 DRAM은 의도치 않은 공급 축소를 겪고 있다.

수요가 견조한 상황에서 공급이 묶이면 판가는 위로 향한다. 메모리 공급사에는 실적 개선 동력이지만, 메모리를 사다 쓰는 스마트폰·PC·가전 세트업체에는 원가 부담이다. 같은 가격 상승이 산업 사슬의 어느 위치에 있느냐에 따라 정반대 의미를 가진다는 점이 이번 이슈의 핵심이다.

시장·종목에 미치는 영향

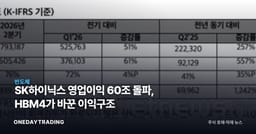

- SK하이닉스: HBM 시장 선두권 사업자로, 데이터센터 수요가 범용 메모리 공급을 조이는 국면에서 판가·믹스 개선 수혜가 가장 직접적이다. 보급형 폰 취소를 부를 정도의 가격 강세는 곧 메모리 판매단가 상승을 시사한다.

- 삼성전자: DRAM·낸드 종합 1위로 가격 상승의 수혜를 받지만, 동시에 스마트폰 사업부를 보유해 자사 세트 원가 부담이라는 양면성을 안는다. 사업부별 손익이 엇갈릴 수 있어 단순 수혜로만 보기 어렵다.

- 마이크론: 미국 메모리 대표주로, 범용·서버 메모리 판가 흐름에 실적 민감도가 높아 가격 강세 국면의 대표 수혜 후보다.

- 애플·샤오미 등 세트업체: 메모리 원가 상승은 마진을 압박한다. 다만 프리미엄 비중이 큰 업체는 가격 전가 여력이 있어, 보급형 의존도가 높은 업체보다 충격이 작을 수 있다.