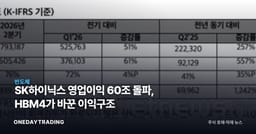

요약

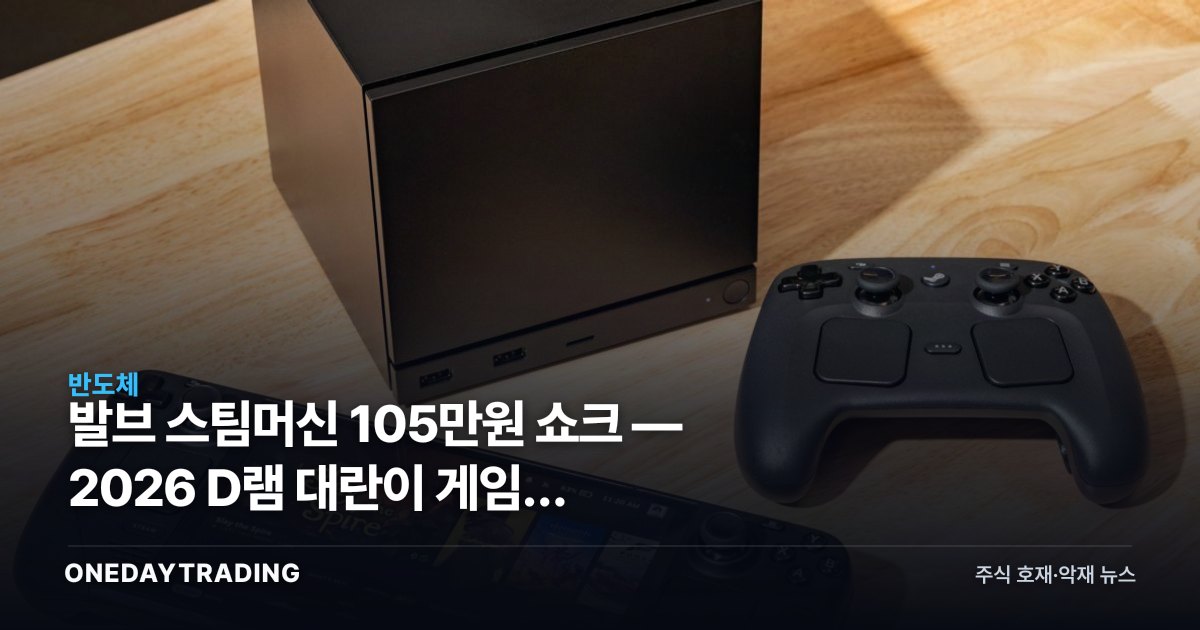

발브가 신형 스팀머신 가격을 512GB 1,049달러, 2TB 1,349달러로 공개했다. 컨트롤러는 별매라 실구매가는 더 오른다. 발브는 하드웨어를 적자로 깔지 않는 비보조금 정책을 택했고, 그 배경에는 발브 스스로 잔혹하다고 표현한 2026년 RAM 부품 협상이 있다.

사건의 전말

스팀덱의 성공 공식은 손해를 감수하고 기기를 싸게 깐 뒤 스팀 스토어 수수료로 회수하는 구조였다. 그러나 이번 스팀머신에서 발브는 그 공식을 접었다. 512GB 모델 1,049달러는 동급 미니PC나 콘솔 대비 확연히 높은 수준이고, 핵심 원인으로 발브가 직접 지목한 것이 메모리 조달 비용이다.

발브의 언급은 단순한 푸념이 아니다. 게임용 SoC와 보드에는 고속 DRAM이 대량으로 들어가는데, 2026년 현재 메모리 현물·계약 가격이 가파르게 뛰면서 BOM에서 메모리가 차지하는 비중이 급격히 커졌다. 보조금을 쓰지 않는 한, 오른 부품가는 고스란히 소비자가로 전가될 수밖에 없다.

여기서 핵심은 이 비용 압박이 발브만의 문제가 아니라는 점이다. 같은 메모리를 쓰는 PC 제조사, 콘솔 진영, 그래픽카드, 서버까지 동일한 조달 시장에서 경쟁한다. 발브의 토로는 전방 산업 전체가 겪는 압력의 한 단면이다.

구조적 배경

메모리 가격 급등의 뿌리는 AI다. 데이터센터가 HBM과 고용량 서버 D램을 빨아들이면서, 메모리 업체들은 한정된 웨이퍼 캐파를 마진이 높은 AI용 제품에 우선 배정한다. 그 결과 PC·게임기에 쓰이는 범용 DDR 물량이 상대적으로 쪼그라들고, 공급이 빠듯해진 시장에서 가격 협상력은 구매자에서 공급자로 넘어갔다.

발브 같은 대형 구매자조차 협상이 잔혹하다고 말하는 것은, 메모리 3사가 물량과 가격을 쥐고 있는 판매자 우위 국면을 보여준다. 이는 일시적 스파이크라기보다 AI 투자 사이클이 만든 구조적 수급 불균형에 가깝다.

종목·업종 파급

- SK하이닉스: HBM 선두이자 범용 D램 캐파를 AI용으로 전환 중. 게임기·PC향 가격까지 끌어올리는 전반적 D램 강세는 평균판매단가(ASP)와 영업이익률을 동시에 밀어올리는 직접 수혜 경로다.

- 삼성전자: D램·낸드 종합 1위로 메모리 가격 상승의 외형·마진 레버리지가 가장 크다. 다만 HBM 경쟁력 회복 속도가 밸류에이션 변수로 남는다.

- 마이크론: 미국 메모리 대표주로 PC·콘솔 범용 D램 비중이 상대적으로 높아, 게임 하드웨어 원가 전가 국면에서 가격 탄력의 직접 수혜가 크다.

- AMD: 발브 기기의 APU 공급사로 추정되는 핵심 파트너. 부품원가 상승이 기기 판매량을 둔화시키면 칩 출하량 측면에선 부담이 될 수 있는 양면성을 가진다.

- 게임 하드웨어·콘솔 진영: 동일 메모리를 두고 경쟁하는 구조라 차세대 기기 가격 인상 또는 마진 축소 압박이 공통적으로 작용한다.

강세 vs 약세 시나리오

강세 측은 명확하다. 발브의 가격표는 메모리가 더 이상 싸게 깔리는 부품이 아님을 보여주는 실물 증거이며, AI 수요가 유지되는 한 메모리 업체의 가격 협상력과 마진은 당분간 높게 유지될 수 있다.

약세 측 리스크도 분명하다. 첫째, 메모리 주가에는 이미 슈퍼사이클 기대가 상당 부분 반영돼 밸류에이션 부담이 누적됐다. 둘째, 가격이 너무 오르면 게임기·PC 같은 전방 세트 수요가 위축돼 범용 D램 물량 자체가 줄어드는 역풍이 올 수 있다. 셋째, 공급사들이 증설로 캐파를 늘리면 사이클 후반 가격이 빠르게 꺾이는 메모리 특유의 변동성이 재현될 수 있다.