要約

ハナ金融グループは去る26日、西部T&Dと都市先端物流団地開発事業の協力に向けた業務協約(MOU)を締結した。高金利・不動産市況の低迷により開発事業の資金調達が滞っている局面において、大手金融グループによる金融支援の約束は、事業の推進力を高めるシグナルと受け止められる。ただし協約段階であるだけに、実際の資金執行と許認可の進捗が焦点となる。

事の経緯

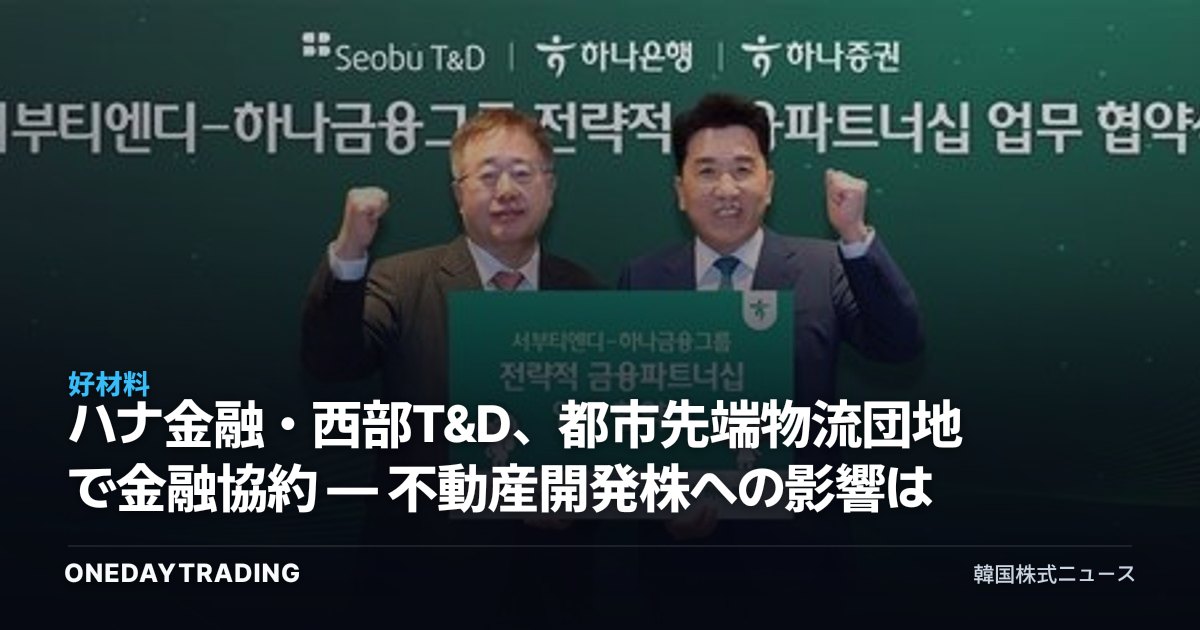

ハナ金融グループは、西部T&Dと都市先端物流団地開発事業の協力強化を目的に業務協約を結んだと28日に明らかにした。都市先端物流団地は、都心または都心隣接地に物流施設と先端情報通信・研究開発機能、商業・業務施設を複合的に整備する国土交通部主導の開発モデルで、単なる倉庫ではなく都心型の物流・流通拠点を志向するものだ。

このような複合開発は、用地取得から竣工まで数千億ウォン規模の資金が長期間拘束されるため、事業主体が単独で進めることは難しい。結局、プロジェクトファイナンス(PF)をどのような条件で調達するかが事業の成否を分ける。デベロッパー(施行会社)の立場からすれば、大手金融グループを味方につけたという事実は、PF調達の安定性と対外的な信頼度の面で意味がある。

構造的背景

2022年のレゴランド事態以降、不動産PF市場は信用力の低い事業現場から資金の供給が細る選別が一段と強まった。金融業界が「玉石の選別」に乗り出すなか、金融グループが直接参画を表明した事業現場と、そうでない事業現場との調達格差が広がっている。今回の協約は、その流れのなかで特定の開発プロジェクトが制度圏金融の検討対象に上がったことを示している。

銘柄・業種への波及

- 西部T&D:開発事業の直接的な施行主体であり、金融パートナーの確保は資金調達リスクを低下させる要因だ。ただし協約は拘束力の弱い段階であるため、実際の融資契約・着工の開示につながるか確認が必要だ。

- ハナ金融持株:不動産開発エクスポージャーの拡大は収益機会である一方、PFの健全性管理の負担でもある。グループ全体の資産規模を考慮すれば、単一の協約による業績寄与は限定的だ。

- 物流・不動産開発業種:都心物流団地はeコマース拡大に伴う都心配送需要と密接に関わっており、許認可が進展すれば類似の開発モデルへの市場の関心が高まる可能性がある。

- 建設・施工関連株:事業が着工段階へ移れば施工・設計の発注が発生するが、本協約の段階では直接的な恩恵を論じるのは時期尚早だ。

強気 vs 弱気シナリオ

強気の側面では、金融支援の約束がPF調達の不確実性を低減し、事業日程が前倒しされる場合、施行主体の資産価値や今後の分譲・賃貸収益への期待が浮上し得る。都心物流インフラという構造的需要も追い風となる。

逆に弱気シナリオでは、協約が本契約・実際の執行につながらなかったり、高金利の継続や許認可の遅延で事業が漂流するリスクがある。不動産市況の回復が鈍いなか、開発モメンタムだけで株価が先行して織り込まれた場合、バリュエーションの負担が膨らみかねない点も変動要因だ。

投資家のアクションポイント

- 協約を超えた実質的な進展の有無を見る — 融資契約の締結、着工、都市先端物流団地の指定告示など、後続の開示を確認する。

- 金利・PF市場環境をチェックする — 政策金利の経路と不動産PFの延滞率の推移が調達条件を左右する。

- 施行主体の財務体力を見る — 負債比率、保有現金、既存事業現場の分譲・運営業績を併せて確認する。

- 次四半期の業績と事業進捗コメントから、本プロジェクトの日程・資金調達構造が具体化するかを追跡する。

リアルタイムデータで見る西部T&D

西部T&Dの直近の終値は9,100ウォン(前日比 -4.21%)で、外国人投資家・機関投資家の需給とニュース・モメンタムを総合した信号機は🟢 買い優勢だ。外国人投資家・機関投資家が前向きで、注目に値します。

- ▲ 双方向の買い — 外国人投資家 +1億ウォン・機関投資家 +3億ウォンの同時買い

- ▼ トレンド整列 — 短・中期で下方向に整列(当日 -4.2%・1週間 -11.0%・1カ月 -16.6%)

- ▼ 52週位置 — 52週の底値圏7%

※ 株価・外国人/機関投資家の需給データは韓国投資証券(KIS)提供で、発行時点基準です。

本記事は原文ニュースをもとに自動要約・分析されたコンテンツです。 原文を見る(聯合ニュース)