要約

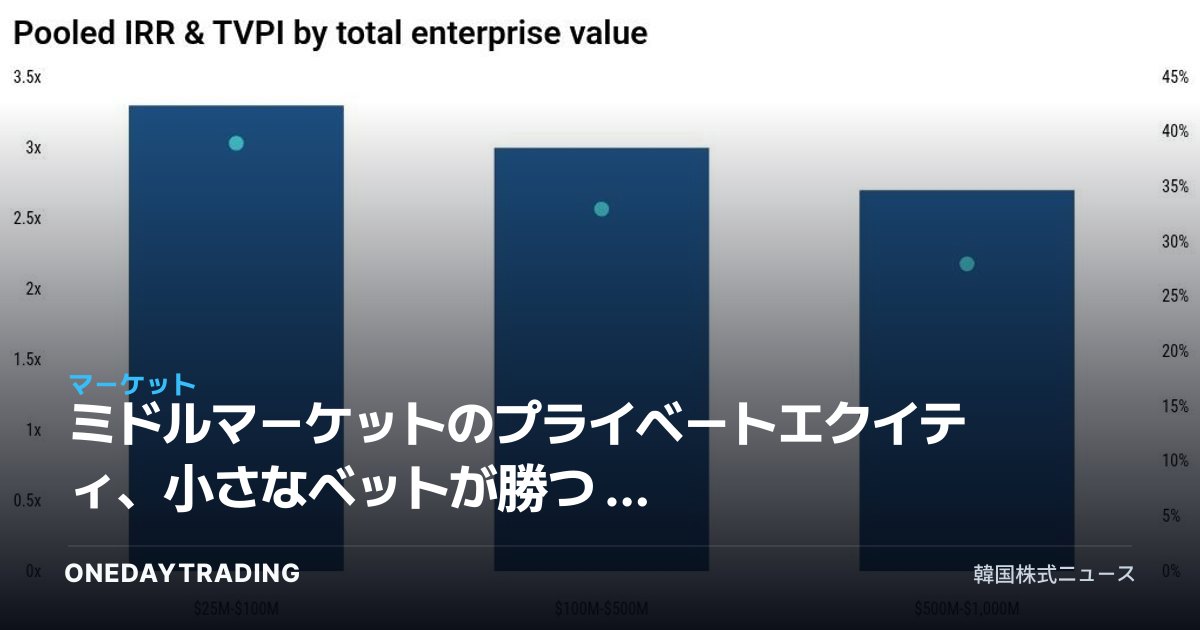

近年、ミドルマーケット(中堅企業)投資市場において、大型の借入買収(LBO)よりも規模の小さい投資がリスク対比でより優れた成果を上げているとの見方が示された。小口のベットは負債依存度が低く出口戦略が柔軟なため、高金利環境での防御力が高い。これはプライベートエクイティとプライベートデット全般において、戦略の重心が変化しつつあることを示唆している。

事の経緯

従来、プライベート投資業界は数十億ドル規模の大型取引を通じて話題を生み出してきた。しかし金利が高止まりするなか、巨額の借入に依存した大型ディールは、利息コストの負担と再売却の遅延という二重苦に直面した。一方、中堅企業を狙った相対的に小規模な投資は、参入価格が合理的で負債比率が低いため、変動局面でもキャッシュフローが安定しているとの評価が高まっている。

とりわけ小口取引は、買収後の経営改善(バリューアップ)の余地が大きく、売却先候補が多様なため資金回収が容易だ。一件の取引に巨額の資本を集中させないため、一企業の不振がファンド全体の成果を崩すリスクも分散される。小さなベットを複数件積み重ねる手法が、結果的にリスクを抑えながら収益率を引き上げる構造だというわけだ。

構造的背景

この潮流の根底には高金利の長期化がある。資金調達コストが上昇したことで、大きく借入を起こすメガディールの収益方程式が揺らぎ、自己資本比率の高い中小型取引が相対的に魅力的な代替策として浮上した。銀行融資が縮小し、その空白を埋めるプライベートデット(プライベートクレジット)市場が急速に成長した点も、ミドルマーケットの小口取引に有利に働いている。

銘柄・業種への波及

- オルタナティブ投資運用会社:プライベートエクイティ・プライベートデットを扱う資産運用会社は、小型ディール中心に資金配分を増やし、安定した手数料収益の基盤を確保できる。

- プライベートデット(プライベートクレジット)業界:中堅企業向け融資需要の増加により、ダイレクトレンディング市場が拡大する流れが続く。

- 中堅企業グループ:合理的なバリュエーションにより投資を呼び込みやすくなり、資本調達環境が改善する余地がある。

- 韓国国内のPEF・証券IB:大型バイアウトよりも中小型取引の発掘力が成果を左右する変数として浮上する。

強気 vs 弱気シナリオ

強気シナリオでは、高金利がさらに続いたとしても、負債依存の低い小口取引が安定したキャッシュフローと早期の回収によって資金を集める。リスク分散効果が実証されれば、年金基金など機関投資家の資金がミドルマーケット戦略へさらに流入する可能性がある。

弱気シナリオでは、景気減速によって中堅企業の業績が悪化すれば、小口取引であっても不良化リスクが高まる。また、あまりに多くの資金が同じ領域に集中すると、参入価格が上昇し期待収益率が低下するという過熱の副作用が現れる可能性がある。

投資家のアクションポイント

- オルタナティブ投資の比率を検討する際、大型のメガディールよりも中小型・分散型戦略のリスク対比収益構造に注目する。

- 金利の経路とプライベートデット市場の成長を併せて見ながら、ミドルマーケットへのエクスポージャーを点検する。

- 国内外のオルタナティブ投資運用会社の資金配分戦略と回収実績を比較し、優良案件を見極める。

- 景気減速のシグナルが現れた場合は、中堅企業の不良化リスクと過熱の兆候を併せてモニタリングする。

本記事は原文ニュースをもとに自動で要約・分析されたコンテンツです。 原文を見る (Yahoo Finance)