要約

サムスン電子の完成品事業を担当するDX部門の従業員による成果給への不満が、黒い服を着用するキャンペーンや労組加入者の増加といった目に見える行動へと広がっている。これは単なる社内の対立ではなく、DX部門の収益性鈍化と今後の人件費・労使交渉の負担が絡み合ったシグナルであり、サムスン電子の営業費用構造と投資センチメントに対し、徐々に圧力として作用しかねない事案である。

なぜ投資家が注目すべきか

成果給は業績に連動する変動人件費だ。従業員が街頭に出るほど不満が積み重なったということは、すなわちDX部門の利益体力が期待に届かなかった証左であり、労組の交渉力が高まるほど、今後は固定費的な性格を持つ賃上げ要求が強まる可能性がある。

事の経緯

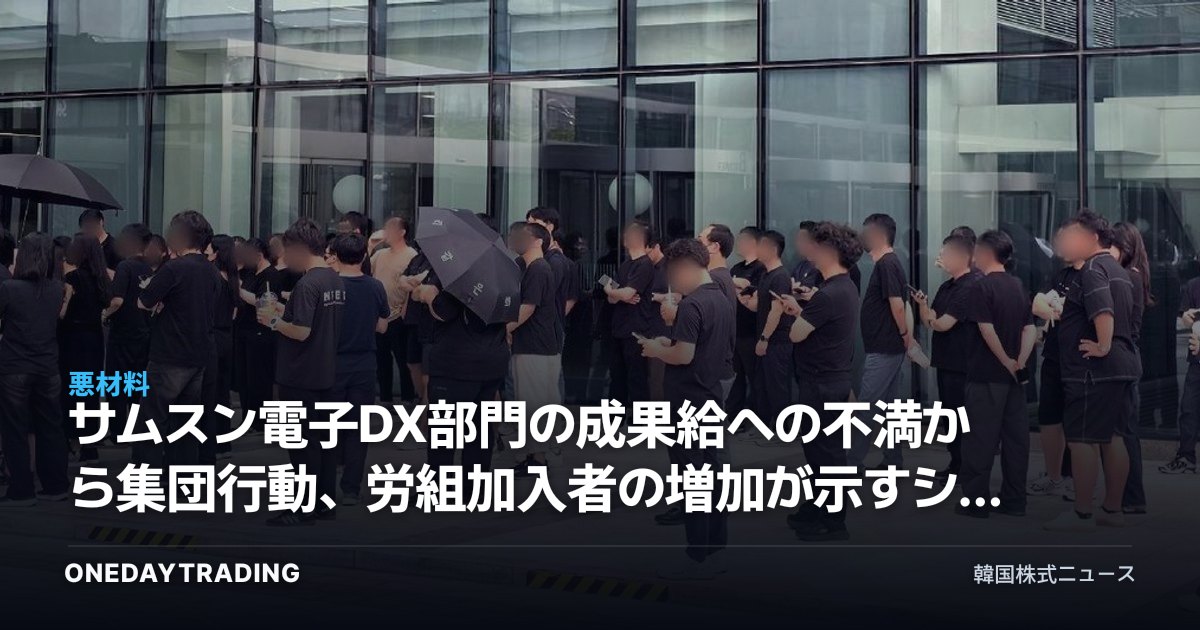

家電やTV、スマートフォンなどの完成品を担当するDX(デバイス・エクスペリエンス)部門の従業員が、京畿道・水原の事業所で黒い服を着る集団キャンペーンに乗り出した。同行労組が主導したこのキャンペーンは特定の時点から参加が続き、同じ期間に労組加入者数も増加する流れが観察された。

主な争点は、成果給の算定方式と規模に対する不満である。半導体(DS)部門と比べて完成品事業の成果配分が十分ではないという認識が従業員の間に定着し、個人レベルの不満が組織化された意思表示へと転換する様相を見せている。

構造的な背景

サムスン電子は伝統的に労使協議中心の文化を維持してきたが、ここ数年で複数の労組が結成され、交渉の構図が変わりつつある。グローバルな家電・スマートフォン市場の需要鈍化と競争激化でDX部門のマージンが圧迫を受けるなか、成果給のような変動報酬が減れば、従業員の不満は構造的に再発する余地が大きい。

銘柄・業種への波及

- サムスン電子:今回の問題の当事者。DX部門の労使対立は、人件費交渉の負担や短期的な生産性の変数として作用しうる。ただし全社利益の重心は依然として半導体にあり、即座の業績への打撃は限定的だ。

- LG電子:家電・TVの競合として、労使コスト環境や賃上げのトレンドを共有する。同業界における人件費上昇圧力のバロメーターとなる。

- SKハイニックス:直接の当事者ではないが、半導体と完成品の間の成果給格差をめぐる論争は、メモリー好況期における人材報酬競争の激化につながりうる。

- 家電・電子部品の協力会社:DX部門の生産・購買政策が変化した場合、川上の発注の流れに間接的な影響を受ける可能性がある。

強気 vs 弱気シナリオ

強気の観点から見れば、今回の事案は半導体市況の回復が全社業績を牽引する局面における付随的なノイズにとどまる可能性がある。労使交渉が円満に決着し、DX需要が改善すれば、報酬への不満は自然と和らぐ。

弱気の観点では、労組加入の拡大が交渉力の強化につながって人件費が構造的に上昇し、DX部門のマージン回復が遅れるリスクがある。集団行動が長期化したり、他の事業部門へと拡散したりした場合、コスト・評判の負担が増す点は明確な変数だ。

投資家のアクションポイント

- 次の四半期決算発表で、DX部門の営業利益率と人件費の推移を確認する。

- 労組加入率の変化と、賃金・成果給に関する団体交渉の進捗状況を追跡する。

- 全社利益における半導体とDXの比重の変化を点検し、労使問題の実際の重みを見極める。

- LG電子など同業の家電メーカーの人件費・労使動向を比較指標として活用する。

リアルタイムデータで見るサムスン電子

サムスン電子の直近の終値は362,500ウォン(前日比+4.62%)であり、外国人投資家・機関投資家の需給とニュース・モメンタムを総合した信号は🟢 買い優勢だ。外国人投資家・機関投資家・ニュース・モメンタムが良好で、注目に値する。

- ▲ 外国人・機関の同時買い — 外国人投資家 +8,727億ウォン · 機関投資家 +6,890億ウォンの同時買い

- ▲ トレンドの整列 — 短期・中期で上方に整列 (当日 +4.6% · 1週間 +21.2% · 1カ月 +29.0%)

- ▲ 52週位置 — 52週高値圏98% — 新高値領域

- ▲ ニュースの流れ — 好材料 28 vs 悪材料 7 — 好材料優勢

直近の関連ニュースは好材料28件 · 悪材料7件と良好だ。

※ 株価・外国人/機関の需給データは韓国投資証券(KIS)提供であり、発行時点を基準としています。

本記事は、原文ニュースをもとに自動で要約・分析されたコンテンツです。 原文を見る (毎日経済 企業)