3줄 브리핑

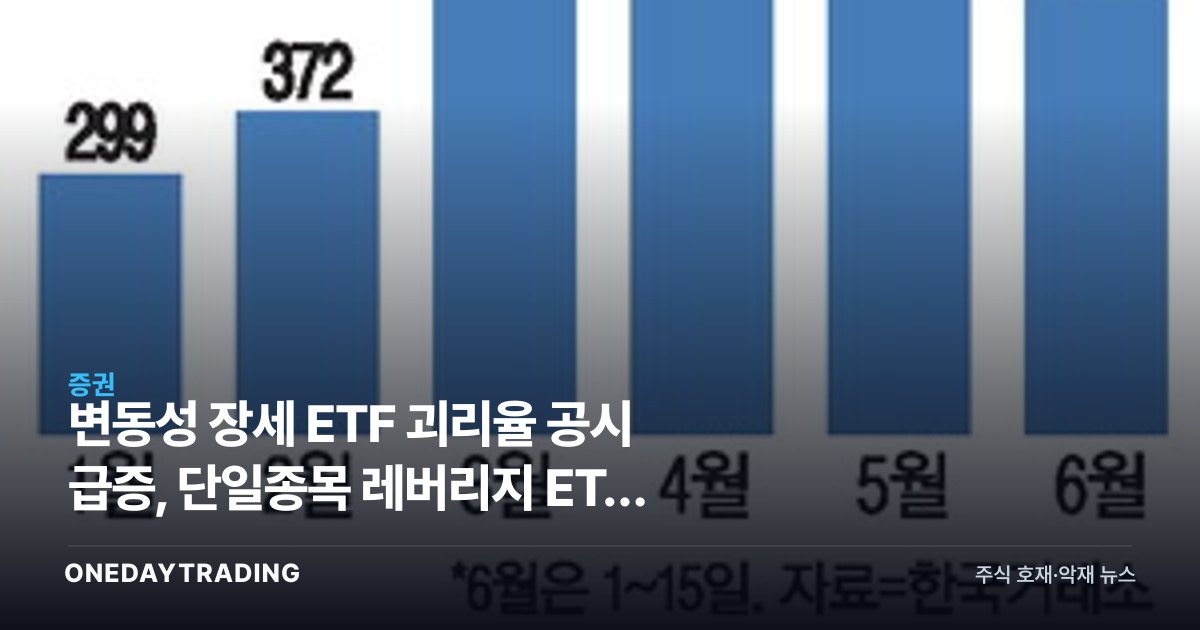

- 증시 급등락이 반복되면서 ETF 시장가격과 순자산가치(NAV)가 벌어지는 괴리율 초과 공시가 빠르게 늘고 있다.

- 변동성이 큰 시장에 단일종목 레버리지 ETF 같은 고위험 상품까지 가세하며 괴리 현상이 한층 증폭되는 양상이다.

- 괴리율은 투자자가 적정가치보다 비싸게 사거나 싸게 팔 위험을 키우므로, 매매 전 반드시 점검해야 할 핵심 지표로 부상했다.

무엇이 달라지나

ETF는 원래 지수나 기초자산을 추종하도록 설계돼 시장가격이 순자산가치에 수렴하는 것이 정상이다. 그러나 시장이 짧은 시간에 급등락하면 유동성공급자(LP)의 호가 제공이 따라가지 못하고, 매수와 매도 쏠림이 겹치면서 시장가격이 실제 가치보다 위나 아래로 크게 벌어진다. 이 격차가 일정 기준을 넘으면 거래소 규정에 따라 괴리율 초과를 공시하게 되는데, 최근 그 공시 건수가 두드러지게 증가하고 있다.

특히 특정 한 종목의 일일 등락폭을 두세 배로 키우는 단일종목 레버리지 ETF가 잇따라 상장되면서 변동성이 구조적으로 확대됐다. 기초종목 자체가 크게 출렁이는 데다 레버리지 배율까지 더해지니, 장중 가격 왜곡과 괴리 발생 빈도가 종전보다 높아질 수밖에 없는 구조다. 결국 같은 상품을 사더라도 진입 시점에 따라 수익률이 크게 갈리는 환경이 조성되고 있다.

숫자와 맥락으로 보기

괴리율은 시장가격에서 순자산가치를 뺀 값을 순자산가치로 나눈 비율로, 양수면 NAV보다 비싸게, 음수면 싸게 거래되는 상태다. 일반 ETF의 괴리율은 통상 매우 작은 수준에서 관리되지만, 레버리지나 인버스 같은 파생형 상품은 변동성이 커질수록 격차가 확대되기 쉽다. 공시가 늘었다는 것은 그만큼 기준선을 넘는 가격 왜곡 사례가 잦아졌다는 신호이며, 단기 매매 비중이 높은 변동성 장세의 단면을 보여준다.

수혜·피해 종목

- 미래에셋증권: 계열 운용사가 국내 ETF 시장 상위권 사업자로, 변동성 장세의 거래대금 증가는 수수료 측면에서 우호적이나 상품 평판 관리 부담은 양면적이다.

- 삼성증권: 삼성 계열 ETF 라인업과 연계해 거래 회전율 확대 수혜가 기대되지만, 고위험 상품 논란은 변수다.

- 키움증권: 개인 투자자 비중이 높아 레버리지 ETF 거래 급증 시 위탁매매 수익이 늘 수 있는 반면 투자자 손실 리스크에 노출된다.

- 자산운용 섹터 전반: ETF 순자산 증가와 신상품 경쟁으로 외형은 커지지만, 괴리·불완전판매 이슈가 규제 강화로 이어질 가능성이 있다.