3줄 브리핑

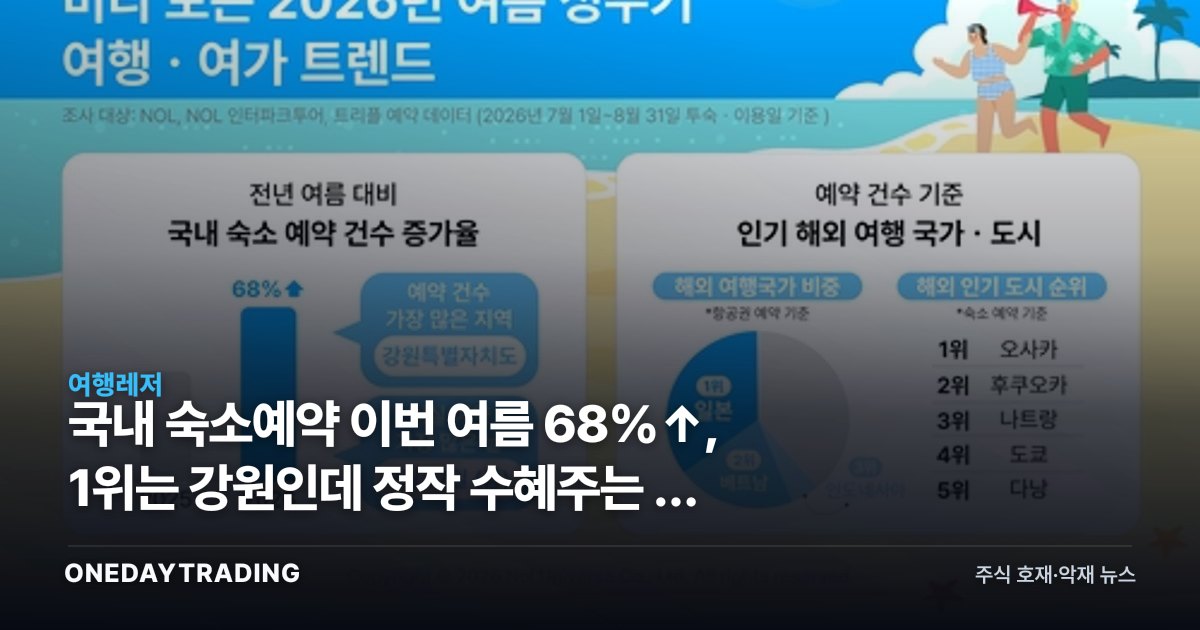

- 놀유니버스가 3일 올여름 국내 숙소 예약 건수가 지난해 같은 기간보다 68% 늘었다고 발표했다.

- 인기 여행지 1위는 강원으로 나타나, 계곡·해변을 낀 근거리 여행 수요가 두드러졌다.

- 다만 증가율의 기준이 되는 절대 예약 건수와 객단가, 체류일수는 공개되지 않았다.

무엇이 달라지나

보도자료는 68%라는 숫자로 국내 여행 수요의 회복을 말하지만, 이 숫자가 가리키는 것은 매출이 아니라 예약 건수다. 플랫폼의 트래픽이 늘었다는 사실과, 그 트래픽이 강원 지역 숙박·레저업체의 매출과 이익으로 얼마나 전환됐는지는 다른 층위의 질문이다. 예약 건수가 늘어도 1건당 결제 금액이 낮아졌다면 업체 입장에서 체감 경기는 다르게 나타난다.

강원이 1위 여행지로 꼽힌 배경도 짚어볼 지점이 있다. 최근 몇 년간 엔저로 해외여행, 특히 일본행 수요가 국내 여행 수요를 일부 잠식해왔다는 점을 감안하면, 이번 데이터는 근거리 국내 여행으로의 일부 수요 회귀를 시사할 수 있다. 다만 이는 여름 성수기 한 시즌의 스냅샷일 뿐, 환율 여건이 바뀌면 다시 흔들릴 수 있는 흐름이다.

숫자와 맥락으로 보기

68% 증가율만 놓고 보면 인상적이지만, 이 수치는 놀유니버스라는 단일 플랫폼 기준이라는 한계가 있다. 국내 숙박 예약 시장은 여러 플랫폼이 나눠 가진 구조여서, 특정 플랫폼의 예약 건수 증가가 곧 시장 전체의 수요 확대를 의미하지는 않는다. 플랫폼 간 점유율 이동이나 마케팅 프로모션 효과가 섞여 있을 가능성도 배제할 수 없다는 뜻이다. 강원 지역의 실제 관광객 유입 규모나 카드 소비 데이터 같은 교차 지표가 아직 확인되지 않은 상태에서, 이 발표 하나로 지역 경기 개선을 단정하기는 이르다.

수혜·피해 종목

- 강원랜드: 강원 방문객 증가 자체는 우호적 환경이지만, 카지노 매출은 국내 숙박 예약 건수보다 고액 베팅 고객층과 외국인 방문객 비중에 더 크게 좌우돼 직접 연동성은 제한적이다.

- 아난티: 강원 고성 등에 리조트를 운영해 국내 근거리 여행 수요 확대의 수혜 후보로 꼽히지만, 매출 구성상 회원권 판매 비중이 커 단기 숙박 트래픽 증가와 실적 개선 시차가 존재한다.

- 하나투어·모두투어: 국내 여행 수요 자체보다 해외 패키지 상품 비중이 높은 여행사들이라, 이번 국내 숙소 예약 증가의 직접 수혜는 상대적으로 작다.

- 정작 이번 성장의 최전선에 있는 놀유니버스, 야놀자, 여기어때 등 국내 숙박 플랫폼 대다수는 비상장이어서 투자자가 이 트렌드에 직접 올라탈 상장 창구는 마땅치 않다.