핵심 요약

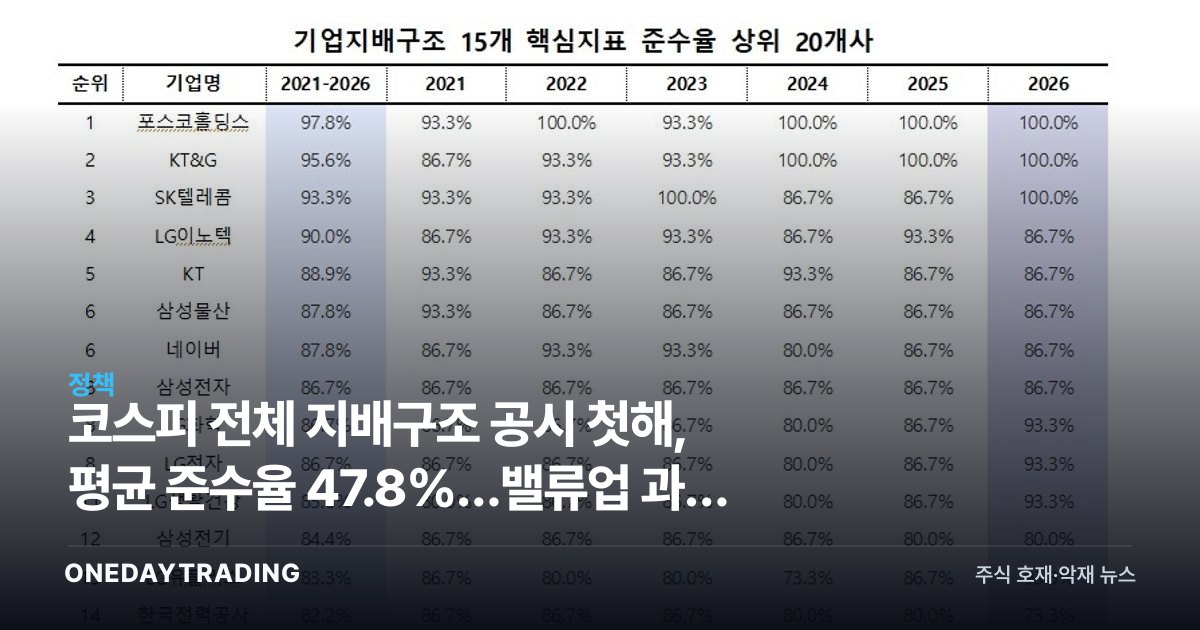

기업지배구조보고서 의무 공시가 올해 코스피 상장사 전체로 확대된 첫해, 핵심 항목 평균 준수율이 47.8%로 절반을 밑돌았다. 공시 외형은 넓어졌지만 내실은 아직 따라오지 못했다는 신호다.

투자 관점에서 이 수치는 단순한 행정 통계가 아니라, 정부가 밀어온 밸류업 정책과 코리아 디스카운트 해소가 어느 단계에 와 있는지를 보여주는 가늠자다. 지배구조 개선의 속도가 곧 저평가 종목 재평가(re-rating)의 속도를 좌우하기 때문이다.

무슨 일인가

그동안 자산 일정 규모 이상 기업에 한정됐던 기업지배구조보고서 제출 의무가 올해부터 코스피 상장사 전반으로 넓어졌다. 처음으로 전체 상장사가 이사회 운영, 주주권 보호, 감사기구 독립성 같은 핵심 지표를 자율적으로 공시하고 준수 여부를 밝히게 된 것이다.

그 결과로 집계된 평균 준수율이 47.8%다. 의무 대상이 갑자기 늘면서, 그동안 공시 부담이 적었던 중견·중소형 상장사들이 새로 편입돼 전체 평균을 끌어내린 측면이 크다. 즉 대형주와 신규 편입 기업 간 지배구조 격차가 숫자로 드러난 셈이다.

배경과 맥락

한국 증시의 만성적 저평가, 이른바 코리아 디스카운트의 핵심 원인 중 하나로 취약한 지배구조와 미흡한 주주환원이 꼽혀 왔다. 이를 겨냥해 추진된 밸류업 프로그램은 자발적 기업가치 제고 계획과 지배구조 투명성 강화를 양대 축으로 삼는다. 지배구조보고서 공시 확대는 이 가운데 투명성 축을 제도적으로 강제하는 장치다.

시장·종목에 미치는 영향

- 금융지주: KB금융·신한지주 등은 배당·자사주 소각 등 주주환원과 이사회 체계가 이미 상대적으로 정비돼 있어, 공시 강화 국면에서 모범 사례로 부각되며 밸류업 수혜 기대가 유지된다.

- 지주회사·대형 그룹주: 삼성물산 등 지배구조 핵심 고리에 있는 종목은 순환출자·주주환원 정책이 재평가 변수로 작동해, 개선 가시화 시 디스카운트 축소 여지가 있다.

- 저PBR 가치주 전반: 자본효율과 이사회 독립성이 시장 화두가 될수록, 자기자본이익률 대비 저평가된 종목군이 정책 모멘텀의 직접 대상이 된다.

- 준수율 하위 중소형주: 반대로 핵심 항목을 채우지 못한 기업은 기관·외국인 자금에서 밀릴 위험이 있어, 단기적으로는 옥석 가리기의 약한 고리가 될 수 있다.