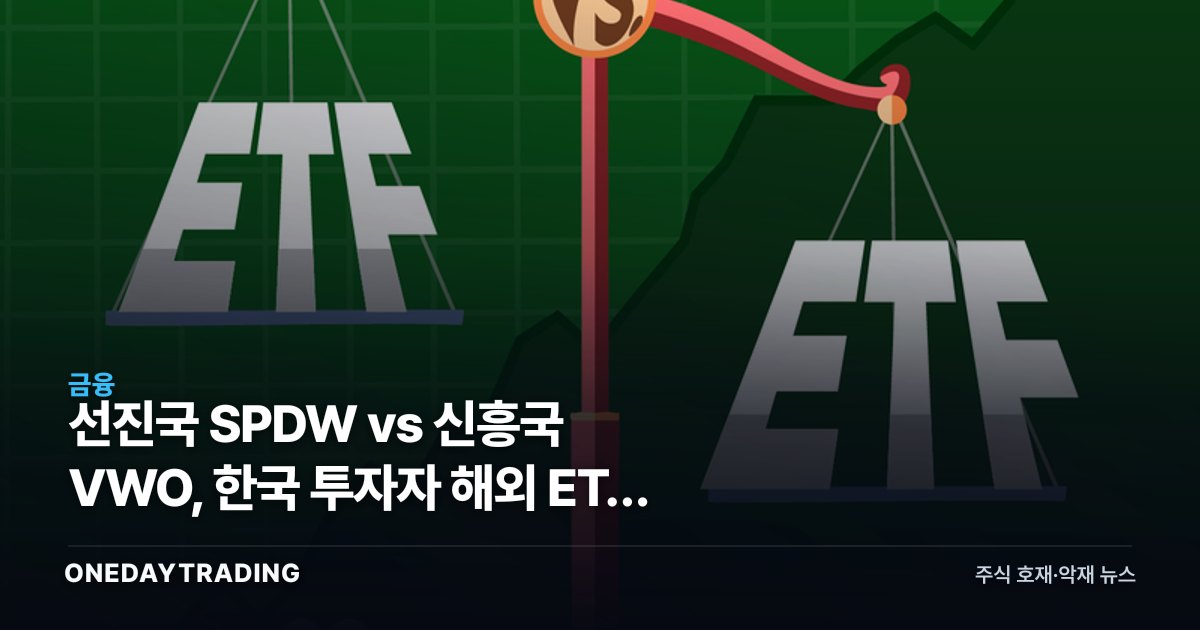

핵심 요약

미국 한 시장에 쏠린 포트폴리오를 가진 투자자에게 SPDW와 VWO 비교는 단순한 상품 선택이 아니라 다음 사이클에서 어느 지역의 경기·통화·산업에 베팅할지를 정하는 자산배분 결정이다. 두 ETF는 같은 해외 분산이라는 목적을 갖지만 담는 위험의 성격이 전혀 다르다.

무슨 일인가

스테이트스트리트의 SPDW는 미국을 제외한 선진국 주식에 광범위하게 투자하는 상품이다. 유럽과 일본, 캐나다, 호주 등 성숙한 경제권 대형주가 핵심을 이루며 통화는 유로·엔·파운드 등에 분산된다. 변동성이 상대적으로 낮고 배당 비중이 높은 가치주 색채가 강한 것이 특징이다.

반면 뱅가드의 VWO는 FTSE 신흥국 지수를 추종한다. 중국·인도·대만·브라질·사우디 등이 주요 비중을 차지하며 성장 잠재력이 큰 대신 정치·통화·규제 리스크가 함께 따라온다. 특히 대만 비중에는 글로벌 반도체 위탁생산 대표 기업이 크게 담겨 있어 사실상 반도체 업황과 연동되는 성격을 갖는다.

한국 투자자가 반드시 알아야 할 분류상 차이가 하나 있다. FTSE 기준에서 한국은 선진시장으로 분류돼 VWO에 포함되지 않는다. 즉 신흥국 ETF를 사도 코스피 노출은 생기지 않으며, 오히려 경쟁국인 대만·중국 비중을 늘리는 결과가 된다.

배경과 맥락

최근 수년간 미국 빅테크 주도로 S&P500이 글로벌 증시를 압도하면서 해외 분산의 효용에 대한 회의가 컸다. 그러나 밸류에이션 부담과 달러 흐름 변화가 거론되면서, 상대적으로 저평가된 유럽·일본(선진국)과 고성장 신흥국으로 자금을 일부 옮기려는 수요가 다시 살아나고 있다. SPDW와 VWO는 모두 운용보수가 낮은 패시브 상품으로, 비용 효율성을 중시하는 장기 투자자의 단골 후보다.

시장·종목에 미치는 영향

- 대만·반도체 밸류체인: VWO는 대만 반도체 파운드리 대표주 비중이 커서, 신흥국 ETF 자금 유입은 글로벌 반도체 수요 회복 베팅과 사실상 같은 방향이다. 이는 한국 반도체주와 경기 사이클을 공유한다.

- 중국 익스포저: VWO는 중국 비중이 높아 중국 경기부양·규제 리스크에 직접 노출된다. 중국 소비·부동산 지표가 ETF 성과를 좌우한다.

- 유럽·일본 가치주: SPDW는 금융·산업·자동차 등 전통 대형주 비중이 높아, 금리·경기 민감 업종 회복 시 수혜가 크다.

- 달러 방향성: 두 ETF 모두 비달러 자산이라 달러 약세 국면에서 환차익이 더해지고, 달러 강세 때는 수익이 깎인다.

- 한국 직접 노출 부재: VWO 매수로는 코스피 분산이 되지 않으므로, 한국 투자자는 자국 주식과의 중복·공백을 별도로 점검해야 한다.