요약

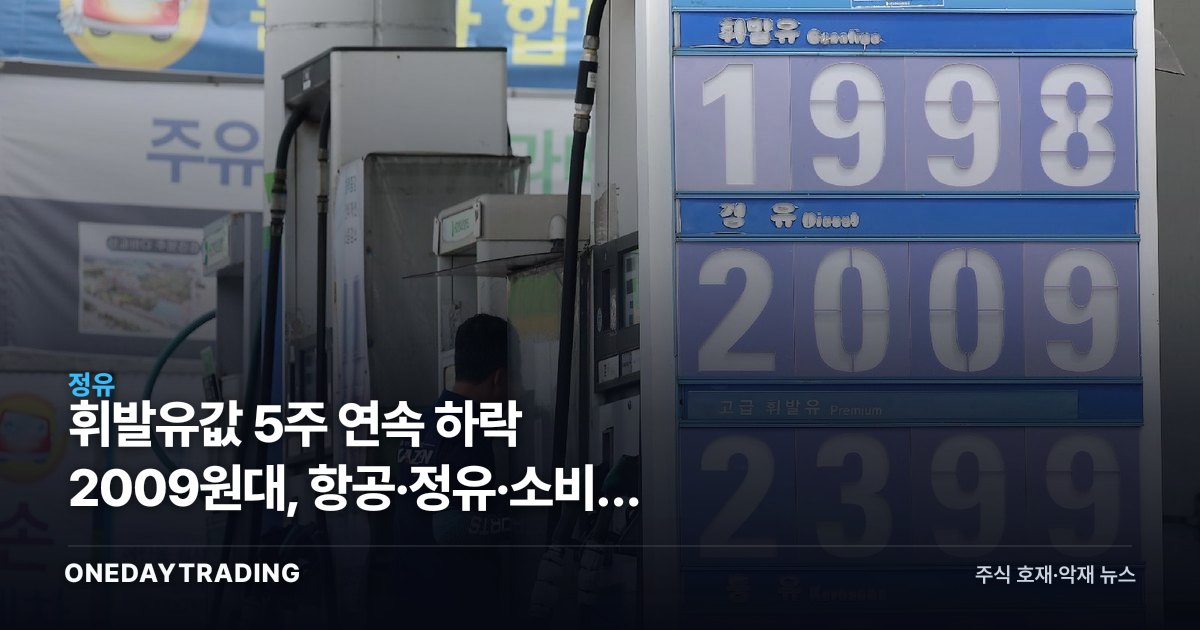

전국 주유소 휘발유 평균 판매가격이 6월 셋째 주 리터당 2009원대로 떨어지며 5주 연속 하락했다. 국내 소매가 하락은 통상 수 주 전 국제유가 흐름이 반영된 결과로, 연료비 비중이 큰 항공·운송과 가계 소비 여력에는 우호적이지만 정유 업종에는 정제마진·재고평가 측면에서 양면적이다.

투자자 입장에서 핵심은 단순한 가격 통계가 아니라, 이 흐름이 비용 구조와 물가 경로를 통해 어느 업종의 이익에 먼저 닿느냐다.

사건의 전말

한국석유공사 유가정보시스템 오피넷에 따르면 6월 14~18일 기준 전국 주유소 휘발유 평균가격은 리터당 2009원대를 기록했다. 경유 역시 같은 기간 함께 내리며 휘발유와 경유 모두 5주 연속 하락세를 이어갔다.

국내 주유소 소매가는 정유사 공급가에 유류세와 유통 비용이 더해져 결정되며, 정유사 공급가는 보통 2~3주 전 국제 제품가격을 반영한다. 따라서 최근의 소매가 약세는 앞서 진행된 국제유가 및 정제품 가격의 둔화가 시차를 두고 주유소 단계까지 전달된 것으로 볼 수 있다.

5주에 걸친 연속 하락은 일시적 변동이 아니라 추세적 약세 국면이라는 신호로 해석될 여지가 있다. 다만 소매가는 환율과 유류세 정책에도 동시에 좌우되므로, 가격 하락폭의 일부는 원유가뿐 아니라 원·달러 환율 변화에서 비롯됐을 수 있다.

구조적 배경

국제유가는 글로벌 수요 둔화 우려와 산유국 공급 정책, 달러 흐름이 맞물려 방향이 결정된다. 유가 약세가 이어지면 수입 의존도가 높은 한국 경제에는 무역수지와 물가 양쪽에서 부담이 줄어드는 효과가 있다. 휘발유·경유 가격은 소비자물가지수에서 비중이 작지 않아, 연료비 하락은 헤드라인 물가를 끌어내리는 방향으로 작용한다.

물가 압력이 완화되면 통화당국의 정책 여력도 넓어질 수 있어, 유가 흐름은 금리 경로를 통해 금융·소비 전반의 투자 심리와도 연결된다.

종목·업종 파급

- 항공주(대한항공·아시아나항공): 영업비용에서 항공유가 차지하는 비중이 커, 연료 단가 하락은 영업이익률 개선으로 직결되는 가장 직접적 수혜 경로다.

- 운송·물류: 경유값 하락은 화물·택배 등 디젤 의존 업종의 연료 원가를 낮춰 수익성에 우호적이다.

- 정유주(S-Oil·SK이노베이션·GS): 양면적이다. 제품가 하락은 매출 단가를 낮추고 보유 재고의 평가손 위험을 키우지만, 정제마진이 견조하게 유지되면 실적 충격은 제한적일 수 있다.

- 소비·내수주: 연료비 부담 완화는 가계 실질 구매력을 일부 되살려 유통·외식 등 내수 소비에 간접적으로 긍정적이다.

강세 vs 약세 시나리오

강세 시나리오는 유가 약세가 물가 안정과 비용 절감으로 이어져 항공·운송·소비주의 이익 모멘텀을 자극하는 경우다. 연료비 하락이 분기 실적에 반영되면 비용 레버리지가 큰 업종부터 수익성 개선이 가시화될 수 있다.

반대로 유가 하락의 원인이 비용 절감이 아니라 글로벌 수요 둔화 자체라면, 경기 위축 신호로 읽혀 항공 여객·화물 물동량과 내수 전반이 함께 약해질 수 있다. 이 경우 연료비 절감 효과보다 수요 감소 충격이 커져 수혜 논리가 희석된다. 정유주는 재고평가손과 마진 축소가 겹치면 단기 실적 변동성이 확대될 위험이 있다.