요약

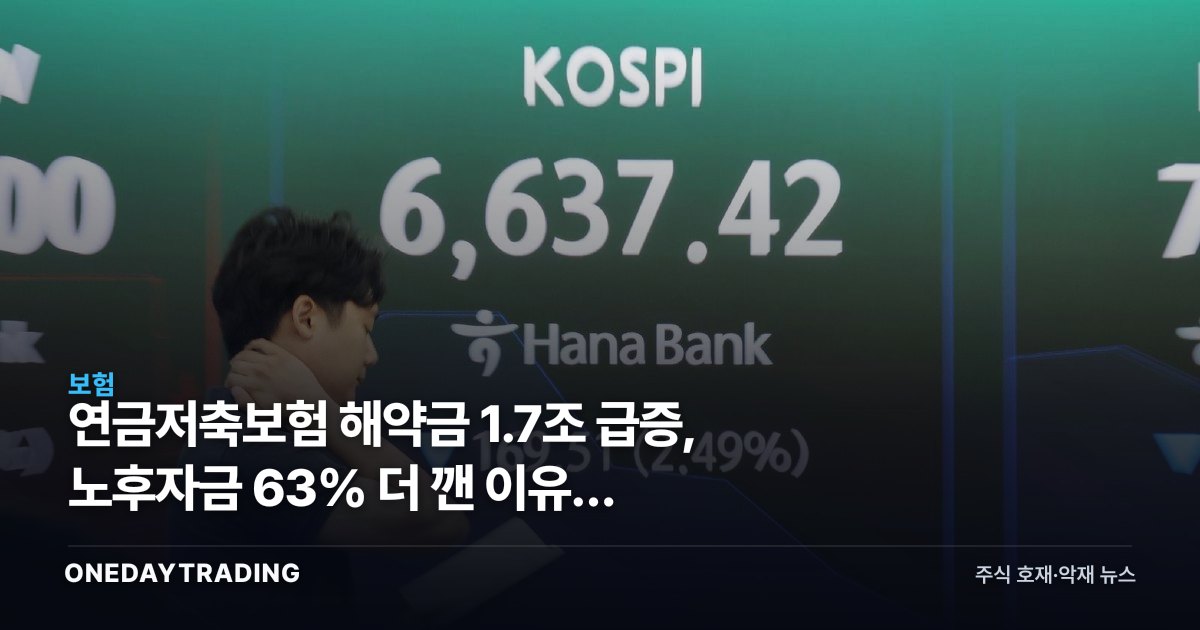

연금저축보험 해약금이 올해 1~5월 1.7조원에 달했고, 해지건수는 전년 동기 대비 63% 늘었다. 같은 기간 펀드환매금액도 146% 증가했다. 이 숫자가 말하는 건 증시 상승 그 자체가 아니라, 세제 혜택과 유동성을 맞바꿀 만큼 개인들의 위험선호가 커졌다는 신호다. 시장은 이미 거래대금 증가를 가격에 반영했지만, 노후자금 이탈이 보험사 지속률에 남길 흔적은 아직 반영되지 않았다.

사건의 전말

연금저축보험은 중도해지 시 기타소득세와 해지가산세를 물어야 하는 상품이다. 그럼에도 해지건수가 63% 늘었다는 건 세제 페널티보다 증시 기회비용을 더 크게 본 계약자가 급증했다는 뜻이다. 펀드환매금액이 해지건수 증가율의 두 배가 넘는 146%로 뛴 것도 같은 맥락이다. 상대적으로 유동성이 높은 펀드부터 먼저 헐어 주식 계좌로 옮기는 흐름이 보험 해지보다 더 빠르게 나타난 셈이다.

이 자금이 정확히 어느 종목으로 흘러갔는지는 확인되지 않는다. 다만 노후 대비용 장기 상품까지 손대는 자금 이동은 통상 증시 상승 후반부에 나타나는 패턴이다. 위험자산으로의 쏠림이 상승장 초입이 아니라 이미 밸류에이션이 오른 구간에서 몰릴수록, 그 되돌림의 충격도 커진다.

구조적 배경

연금저축보험은 낮은 사업비 구조와 세액공제(연 최대 900만원 한도)를 앞세워 팔린 장기 상품이다. 문제는 최근 수년간 공시이율이 낮게 유지되면서 실질 수익률이 증시 상승률을 따라가지 못했다는 점이다. 여기에 주식시장 랠리가 겹치자, 세제 혜택의 현재가치보다 증시 참여의 기회비용이 더 크다고 판단하는 계약자가 늘어난 것으로 풀이된다.

종목·업종 파급

- 삼성생명·한화생명 등 연금저축보험 판매 상위 생명보험사: 해지 급증은 지속률(13회차·25회차) 하락으로 직결돼 IFRS17 하에서 보험계약마진(CSM) 상각 속도에 영향을 줄 수 있다.

- 미래에셋증권·키움증권·NH투자증권 등 리테일 브로커리지: 해지·환매 자금이 위탁계좌로 유입되면 거래대금과 수수료 수익 증가로 연결될 여지가 있다.

- 자산운용사: 펀드환매금액 146% 증가는 곧 운용 수탁고 감소를 의미해 운용보수 기반 매출에는 부정적이다.

- 손해보험·생명보험 업종 전반: 해지환급금 지급이 늘면 단기 현금흐름 부담이 커지고, 신규 연금저축 판매 위축으로 이어질 가능성이 있다.

강세 vs 약세 시나리오

강세 시나리오는 이 자금 이동이 브로커리지 실적 개선의 선행지표라는 해석이다. 거래대금 증가는 위탁매매 수수료뿐 아니라 신용융자 이자수익까지 끌어올릴 수 있다. 약세 시나리오는 노후자금 이탈이 보험사 지속률 지표를 구조적으로 훼손하고, 금융당국이 세제 혜택 오남용을 이유로 중도해지 요건을 강화하는 정책 리스크로 번질 가능성이다. 두 시나리오 모두 아직 실적표에 숫자로 찍히지 않았다는 공통점이 있다.