3줄 브리핑

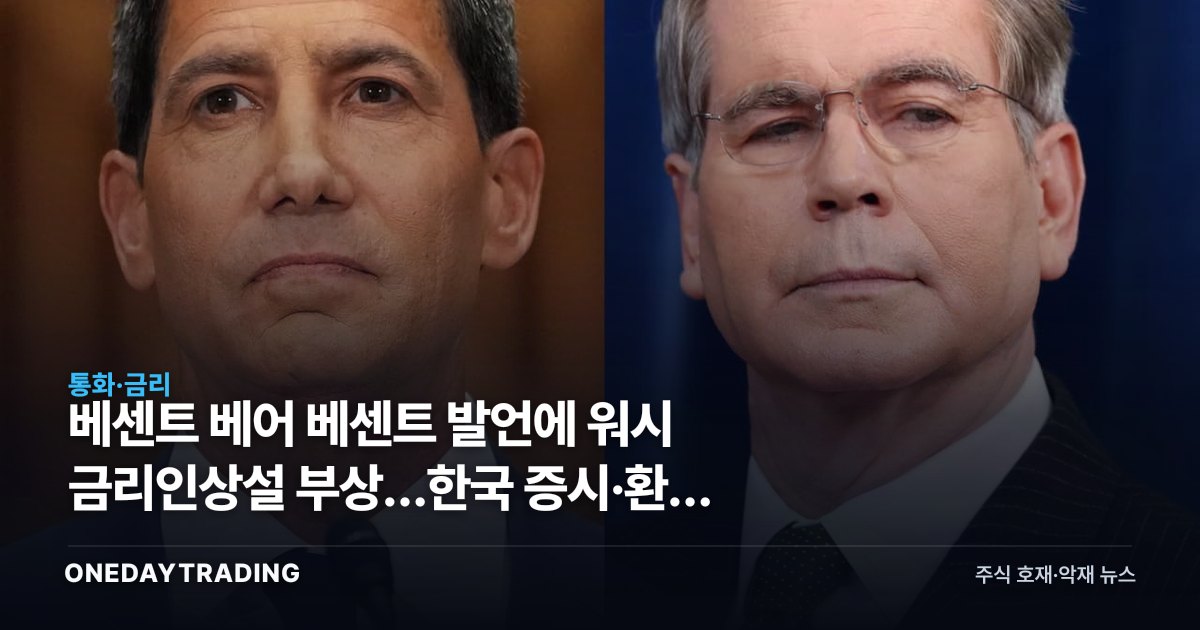

- 스콧 베센트 미 재무장관이 한 차례 브레이크를 밟는 식의 금리인상 가능성을 언급하며 시장의 통념과 다른 방향을 시사했다.

- 한 애널리스트는 이를 차기 연준 의장 후보로 거론되는 케빈 워시의 매파적 정책에 백악관이 사실상 길을 열어준 신호로 해석했다.

- 미국 금리 경로가 다시 위쪽으로 열릴 경우 원·달러 환율 상승과 한국 성장주 밸류에이션 압박으로 이어질 변수가 커진다.

무엇이 달라지나

그동안 시장은 연준의 다음 행보를 금리 인하 쪽으로 기울여 가격에 반영해 왔다. 그런데 재무 수장이 인상 가능성을 직접 입에 올렸다는 점이 핵심 변화다. 재무장관의 발언은 통화정책 결정권 밖에 있지만, 차기 의장 인선과 맞물릴 때는 정책 방향에 대한 정치적 신호로 읽힌다.

특히 케빈 워시는 과거에도 물가 통제에 무게를 둔 매파적 시각을 드러내 온 인물로 분류된다. 백악관 기류가 인상을 용인하는 쪽이라면, 의장 교체 이후의 정책 함수가 시장 기대보다 긴축적으로 재설정될 여지가 생긴다. 이는 채권 금리와 달러 가치를 끌어올리는 경로로 작동한다.

한국 투자자에게 중요한 것은 이 신호가 확정된 정책이 아니라 기대의 재조정 단계라는 점이다. 단발성 인상 가능성만으로도 위험자산 선호가 위축되고, 외국인 자금의 신흥국 비중 축소 압력이 커질 수 있다.

숫자와 맥락으로 보기

베센트가 언급한 것은 연속 인상이 아니라 한 차례 브레이크를 밟는 수준의 단발성 인상이라는 점이 맥락의 핵심이다. 즉 긴축 사이클의 재개라기보다 과열을 식히는 미세조정 성격에 가깝다. 다만 시장이 인하를 기정사실로 본 상태였던 만큼, 방향 자체가 뒤집히는 신호는 가격 변동성을 키우는 재료가 된다.

수혜·피해 종목

- 은행주(KB금융·신한지주·하나금융지주): 금리 상단이 높게 유지되면 예대마진과 순이자이익 개선 여지가 커져 상대적 수혜 업종으로 꼽힌다.

- 보험주(삼성생명·삼성화재): 운용자산 금리 상승은 이차역마진 부담 완화와 신규 채권 운용수익률 개선으로 연결된다.

- 수출 대형주(삼성전자·현대차): 원화 약세는 환산이익에 긍정적이나, 글로벌 수요 둔화와 동반될 경우 효과가 상쇄될 수 있어 양면적이다.

- 성장·고밸류 기술주: 할인율 상승은 미래 현금흐름 가치를 깎아 밸류에이션 부담이 큰 종목일수록 하방 압력에 노출된다.