한눈에

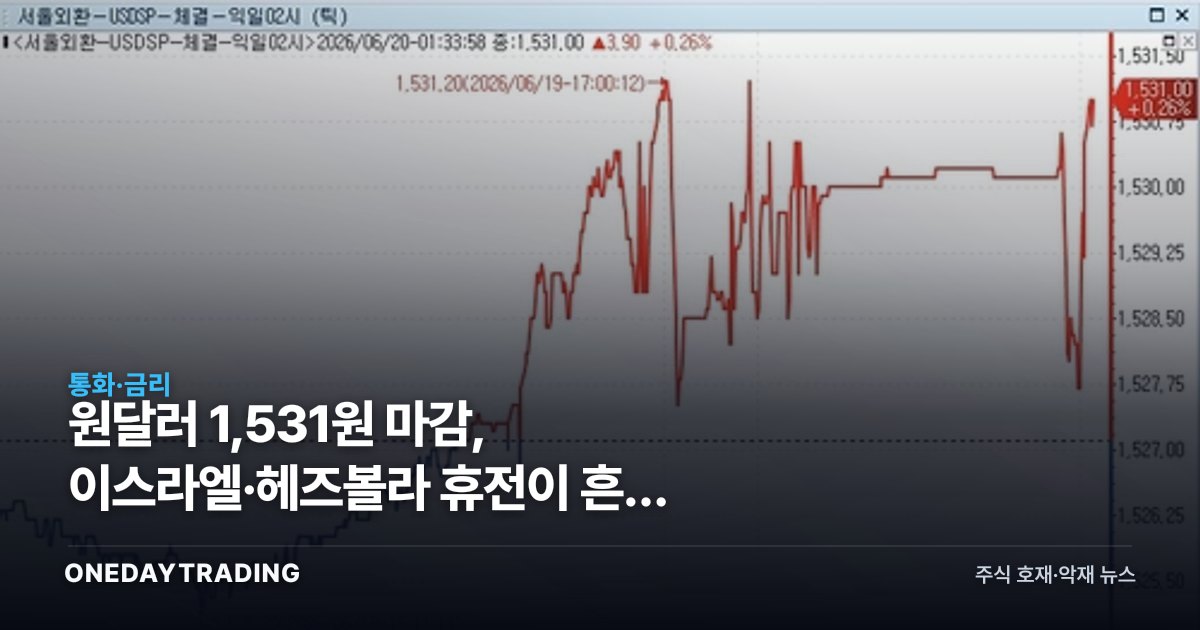

달러-원 환율이 중동 지정학 리스크 완화 기대에 장중 하락했다가 다시 되돌림하며 1,531원에 마감했다. 환율이 어느 방향으로 튀느냐는 단순한 숫자가 아니라, 매출의 상당 부분을 해외에서 벌어들이는 수출 대형주와 원자재를 수입하는 항공·정유의 손익을 동시에 갈라놓는 변수다.

핵심은 1,531원이라는 절대 레벨 자체가 역사적으로 매우 높은 약(弱)원화 구간이라는 점이다. 휴전 기대는 위험선호를 자극했지만, 환율이 끝내 제자리로 돌아온 것은 달러 강세 압력이 여전히 견고하다는 신호로 읽힌다.

왜 지금 중요한가

이스라엘과 헤즈볼라의 휴전 가능성은 두 갈래로 작동한다. 첫째, 지정학 긴장 완화는 안전자산인 달러 수요를 줄여 원화에 우호적으로 작동한다. 장중 환율 하락은 이 경로가 일시적으로 우세했음을 보여준다. 둘째, 중동 리스크 완화는 국제유가 상단을 누르는 요인이라, 원유를 전량 수입하는 한국 경제의 비용 부담을 덜어줄 여지가 있다.

그러나 환율이 1,531원으로 되돌아온 것은 휴전이라는 단발 호재가 미국 금리·달러 펀더멘털을 이기지 못했음을 의미한다. 환율이 1,500원대 중반에 머무는 한, 원자재 수입 단가와 외화부채 평가손, 외국인 자금 이탈 우려가 증시 전반의 부담 요인으로 상존한다.

같은 고환율이라도 업종별 명암은 정반대로 갈린다. 매출의 대부분을 달러로 받는 수출 기업은 원화 환산 매출과 마진이 커지는 반면, 달러로 연료·원재료를 결제하는 기업은 원가가 부풀어 오른다.

자주 묻는 질문

- 환율이 왜 하락했다 다시 올랐나 — 휴전 기대가 위험선호를 자극해 달러 수요를 줄였지만, 미국 금리 차와 달러 강세라는 구조적 힘이 남아 환율이 되돌림했다.

- 1,531원은 높은 수준인가 — 역사적 기준으로 매우 약한 원화 구간으로, 수입 물가와 외화부채 부담을 키우는 레벨이다.

- 중동 휴전이 한국 증시에 호재인가 악재인가 — 유가 안정과 위험선호 측면은 우호적이나, 환율이 내려오지 않으면 그 효과는 제한된다.

- 어떤 기업이 환율에 가장 민감한가 — 수출 비중이 높은 제조 대형주는 수혜, 연료·원자재를 달러로 사는 항공·정유는 부담 쪽이다.

관련 종목·섹터 영향

- 현대차·기아 — 미국 등 해외 판매 비중이 높아 원화 약세 시 환산 매출과 영업이익이 늘어나는 대표 수혜 업종이다.

- 삼성전자·SK하이닉스 — 반도체 수출 대금을 달러로 수취해 고환율이 마진에 우호적이나, 글로벌 수요 사이클 영향이 더 크다.

- 대한항공 — 항공유 결제와 외화 리스부채가 달러 기준이라 고환율은 비용·평가손 부담으로 작용하는 대표적 피해 구조다.

- S-Oil·SK이노베이션 — 원유를 달러로 수입하는 만큼 환율 부담이 있으나, 중동 휴전에 따른 유가 안정은 정제마진 변동성을 키우는 양면 변수다.

- 항공·여행 섹터 — 해외여행 수요가 고환율에 위축되기 쉬워 환율 레벨이 실적 가늠자가 된다.