요약

전기차 캐즘이 단기 조정이 아니라 구조적 정체로 굳어지면서, 국내 배터리 3사가 전기차 일변도였던 생산 포트폴리오를 ESS로 분산하고 있다. 이는 단순한 사업 다각화가 아니라 가동률과 수익성을 방어하려는 생존형 전환에 가깝다.

투자자 관점에서 핵심은 ESS 매출이 전기차 부진의 공백을 얼마나 메우느냐, 그리고 그 마진이 전기차 셀과 비교해 어떤 수준이냐다. ESS 노출도가 높은 업체와 그렇지 않은 업체 사이의 차별화가 진행될 가능성이 크다.

사건의 전말

전기차 캐즘은 보조금 축소, 충전 인프라 미비, 고금리에 따른 할부 부담이 겹치며 신차 교체 수요를 짓누르는 현상이다. 당초 일시적 둔화로 봤던 시각이 많았으나, 정체가 길어지면서 완성차의 전동화 일정이 뒤로 밀렸고 그 영향이 셀 발주 감소로 배터리 업계까지 전이됐다.

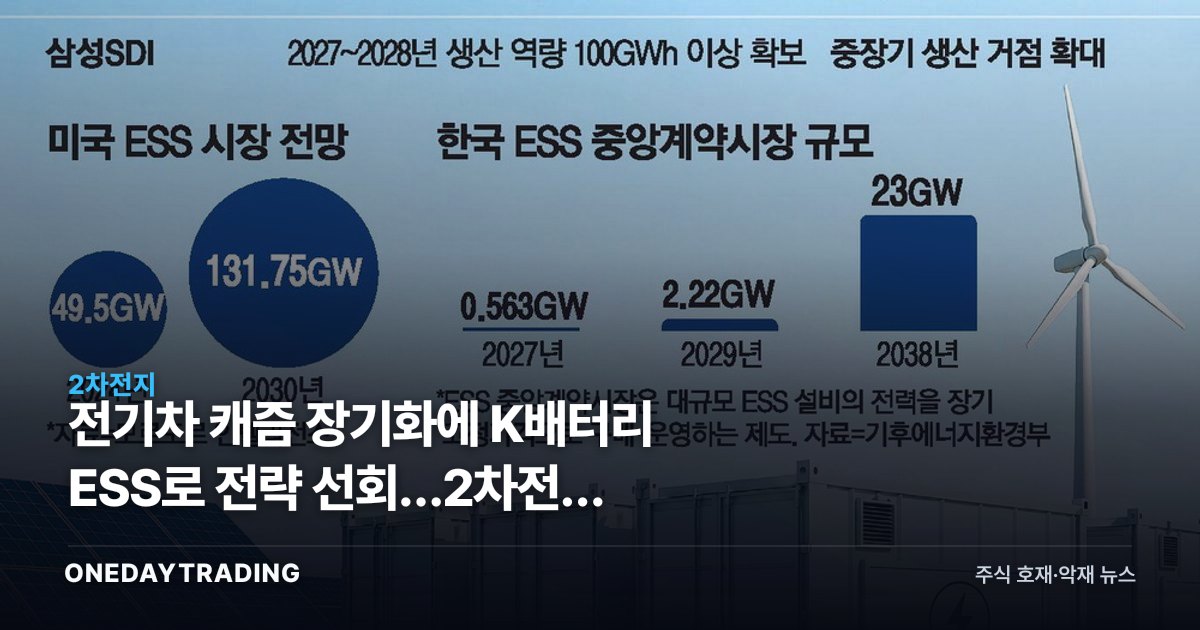

이에 LG에너지솔루션과 삼성SDI, SK온 등은 비어가는 전기차 라인의 일부를 ESS용 셀 생산으로 돌리거나, 신규 투자를 ESS 쪽으로 재배분하는 움직임을 보이고 있다. 특히 데이터센터 전력 수요 급증과 재생에너지 변동성을 보완할 저장 수단으로 ESS가 부상하면서, 미국과 한국 정부 차원의 시장 확대 정책이 전환을 뒷받침하고 있다.

ESS는 전기차 셀보다 안전성·수명·단가 경쟁력이 더 중요한 시장이다. 따라서 단순히 라인을 돌린다고 끝나는 것이 아니라, 저가 LFP(리튬인산철) 대응과 대형 프로젝트 수주 역량이 승부를 가른다는 점에서 업체별 준비 정도가 실적 차이로 이어질 수 있다.

구조적 배경

그동안 K배터리는 고성능 삼원계(NCM) 중심으로 전기차 프리미엄 시장을 겨냥해 왔다. 그러나 ESS는 가격 민감도가 높아 중국 업체가 LFP로 선점한 영역이다. 국내 업체가 ESS로 방향을 트는 것은 성장 시장을 잡는 기회인 동시에, 가격 경쟁이 치열한 영역으로 들어선다는 의미이기도 하다.

한미 양국이 ESS 보급과 전력망 현대화를 정책적으로 밀고 있다는 점은 중요한 변수다. 미국이 자국 또는 동맹국 공급망 중심으로 ESS 조달을 유도할 경우, 현지 생산 기반과 인증 경험을 갖춘 국내 업체에 진입 장벽이 우호적으로 작용할 수 있다.

종목·업종 파급

- LG에너지솔루션: 국내 업체 중 ESS 사업 비중과 북미 수주 경험이 가장 두텁다. 전기차 부진의 충격을 ESS 매출로 가장 빠르게 상쇄할 후보로, 전략 전환의 핵심 수혜주로 꼽힌다.

- 삼성SDI: 전력용·상업용 ESS 라인업과 안전성 기술을 강점으로 보유. 데이터센터·전력망용 고부가 ESS 비중을 늘리면 수익성 방어에 유리하다.

- SK이노베이션(SK온): 전기차 의존도가 상대적으로 높아 ESS 전환 속도와 LFP 대응 성과가 실적 회복의 관건이 된다.

- 에코프로비엠·포스코퓨처엠: 양극재 업체로, ESS 확대가 삼원계 수요를 즉각 늘리진 않지만 LFP 양극재 사업 진출 여부가 중장기 수혜 폭을 좌우한다.

- 전력·전력기기 업종: ESS 보급은 변압기·계통 연계 설비 수요와 맞물려 관련 전력 인프라 기업의 전방 수요로 이어질 수 있다.

강세 vs 약세 시나리오

강세: ESS 시장이 한미 정책 지원과 데이터센터 전력 수요를 타고 빠르게 커지면, 유휴 라인이 매출로 전환되며 가동률과 고정비 부담이 개선된다. ESS는 전기차보다 경기 변동성이 낮아 실적의 하방을 받쳐줄 수 있다.

약세: ESS는 LFP 기반 저가 경쟁이 핵심이라 중국 업체와의 단가 싸움에서 마진이 얇아질 위험이 있다. 전환 초기 투자·인증 비용이 선반영되는 반면 전기차 캐즘 회복이 더디면 외형 성장이 기대에 못 미칠 수 있고, 이미 ESS 기대가 주가에 일부 반영된 종목은 밸류에이션 부담을 안고 있다.