이번 사건은 특정 종목의 주가를 직접 흔드는 호재나 악재가 아니라, 한국 증시에서 정보 비대칭이 어떻게 단기 수익으로 둔갑하는지를 보여주는 구조적 사례다. 특징주 기사 한 건이 시장에 풀리기 전 미리 매집하고 기사 노출 직후 차익을 실현하는 패턴은 테마주·중소형주에 단기 자금을 넣는 개인 투자자가 가장 빈번하게 휘말리는 함정이다. 따라서 이 뉴스의 핵심은 처벌 자체보다, 급등 특징주의 거래량과 정보 흐름을 어떻게 의심해야 하는지에 대한 실전 교훈에 있다.

3줄 브리핑

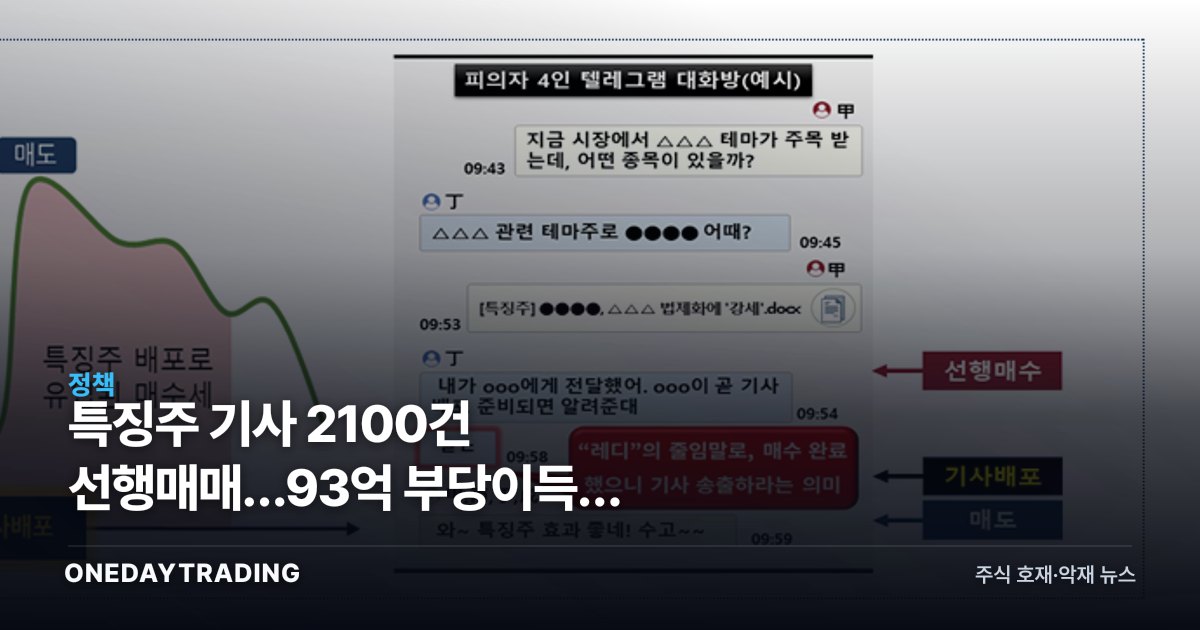

- 금감원 자본시장특별사법경찰이 특징주 기사 약 2100건을 악용한 선행매매로 93억원대 부당이득을 적발해 현직 기자 등 7명을 검찰에 송치했다.

- 공인회계사와 현직 기자 등 2명은 구속됐고, 금감원은 주가조작 수사에 성역이 없다는 입장을 재확인했다.

- 정보를 먼저 쥔 측이 기사 공개 전 매집하고 노출 직후 파는 전형적 선행매매 구조가 다시 확인됐다.

무엇이 달라지나

선행매매는 미공개 정보를 이용한다는 점에서 일반적인 단타와 다르다. 기사가 나가면 거래량이 늘고 단기 가격이 출렁이는 특징주의 속성을 역이용해, 기사 작성·유통에 관여한 사람이 정보 시차를 수익으로 바꾸는 방식이다. 이번 송치 대상에 현직 기자가 포함됐다는 점은 정보 생산 단계부터 거래가 설계됐을 가능성을 시사한다.

규제 측면에서는 금감원 특사경이 압수수색·구속까지 동원해 직접 수사 권한을 행사했다는 점이 핵심이다. 과거 행정 제재 중심에서 형사 처벌 중심으로 무게가 옮겨가는 흐름이며, 이는 테마주 단기 급등을 노린 작전성 거래의 비용을 높이는 방향으로 작용한다.

숫자와 맥락으로 보기

2100건이라는 기사 수와 93억원대 부당이득을 단순 환산하면 건당 평균 수백만원 안팎의 이익을 반복적으로 쌓은 구조로 추정된다. 한 번의 큰 작전이 아니라 다수의 소형 특징주를 반복 회전시키며 누적했다는 의미로, 개별 종목의 급등이 반드시 펀더멘털 때문만은 아닐 수 있음을 보여준다. 특징주성 급등의 상당 부분이 정보 타이밍 게임일 수 있다는 점을 거래량 해석에 반영할 필요가 있다.