요약

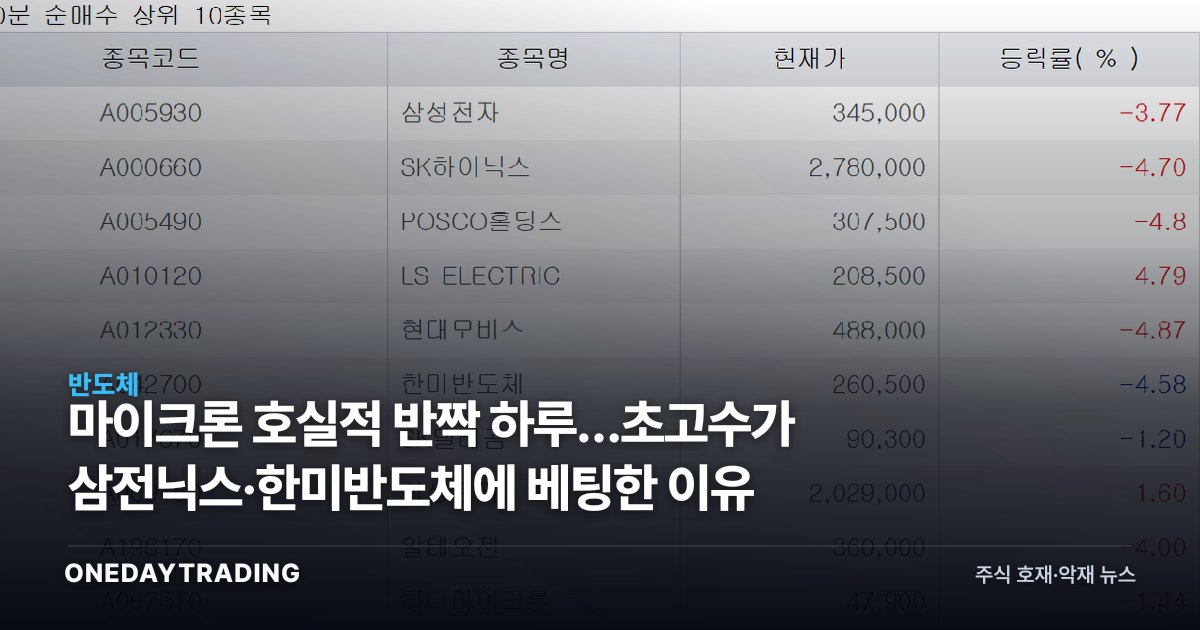

마이크론 실적 호조가 국내 반도체주에 단 하루치 온기만 남기고 식었지만, 수익률 상위 1% 투자자들의 매수는 삼성전자·SK하이닉스 등 대형 메모리주와 한미반도체로 다시 모였다. 이는 단기 모멘텀보다 HBM 사이클의 실적 가시성을 우선하는 자금 이동으로 읽힌다. 반대로 주성엔지니어링·원익IPS 같은 중소형 장비주는 차익 실현 대상이 됐다.

사건의 전말

미국 마이크론의 호실적 발표는 메모리 업황 회복 기대를 자극하며 국내 반도체 주가를 끌어올렸다. 그러나 이 효과는 하루에 그쳤고, 다음 거래일 오전 장 초반 관련주는 다시 약세로 돌아섰다. 외부 촉매 하나로 형성된 반등이 펀더멘털 재평가까지 이어지지 못하면, 차익 매물에 쉽게 되밀린다는 점을 보여준 흐름이다.

주목할 대목은 가격이 빠지는 와중에도 고수익 투자자들의 매수 상위 종목에 삼성전자와 SK하이닉스, 한미반도체, 삼성전기가 나란히 올랐다는 점이다. 시장에서 통칭하는 삼전닉스 즉 양대 메모리 대장주로 자금이 회귀한 것이다. 같은 시간 주성엔지니어링과 원익IPS 등 전공정 장비 중소형주는 매도 상위에 포진했다.

이 매매 구도는 단순한 저가매수가 아니라 종목 선별의 방향성을 담고 있다. 변동성이 커질수록 실적과 수주 가시성이 높은 대형주로 좁히고, 업황 기대에 먼저 반응했던 장비주는 비중을 줄이는 전형적인 위험관리형 로테이션이다.

구조적 배경

메모리 업황의 핵심 변수는 인공지능 서버용 고대역폭메모리(HBM) 수요다. 삼성전자와 SK하이닉스는 HBM과 고용량 D램에서 직접 매출을 일으키는 반면, 장비주는 이들의 설비투자(캐펙스) 집행 시점에 실적이 연동된다. 즉 같은 반도체라도 대형 메모리주는 제품 가격과 출하에 즉각 반응하고, 장비주는 고객사의 투자 결정이라는 한 단계 지연된 변수에 노출된다. 마이크론발 기대가 식자 자금이 더 직접적인 수혜 라인으로 이동한 배경이다.

종목·업종 파급

- 삼성전자: 메모리 가격 반등과 HBM 양산 진척이 실적에 직접 반영되는 구조로, 업황 베팅의 1차 수혜 라인. 다만 파운드리 적자와 HBM 경쟁력 의구심이 변수.

- SK하이닉스: HBM 선두 지위로 AI 수요의 직접 수혜폭이 가장 큰 종목. 마이크론 호실적은 동종 업황 개선 신호로 해석될 여지.

- 한미반도체: HBM 본딩 장비(TC본더) 공급사로, 메모리 캐펙스 확대 시 수주가 늘어나는 구조. 대형주 매수와 함께 묶이는 핵심 장비주.

- 삼성전기: AI 서버·패키지기판(FC-BGA) 수요와 연결돼 반도체 사이클의 후방 수혜 기대.

- 주성엔지니어링·원익IPS: 전공정 장비 중소형주로 업황 기대 선반영 후 차익 매물 출회. 캐펙스 집행이 지연되면 단기 수급 부담.

강세 vs 약세 시나리오

강세 측은 마이크론 호실적이 메모리 업황 저점 통과의 신호이며, HBM 수요가 D램 전반의 가격을 끌어올린다면 대형주 실적 모멘텀이 분기를 거듭하며 강화된다는 논리다. 약세 측은 이번 반등이 하루 만에 꺾였다는 사실 자체가 시장이 아직 실적의 추세적 개선을 확신하지 못한다는 방증이며, 대형주의 밸류에이션이 이미 회복 기대를 상당 부분 선반영한 상태에서 환율·전방 IT 수요 둔화가 겹치면 되돌림이 나올 수 있다는 점을 지적한다.