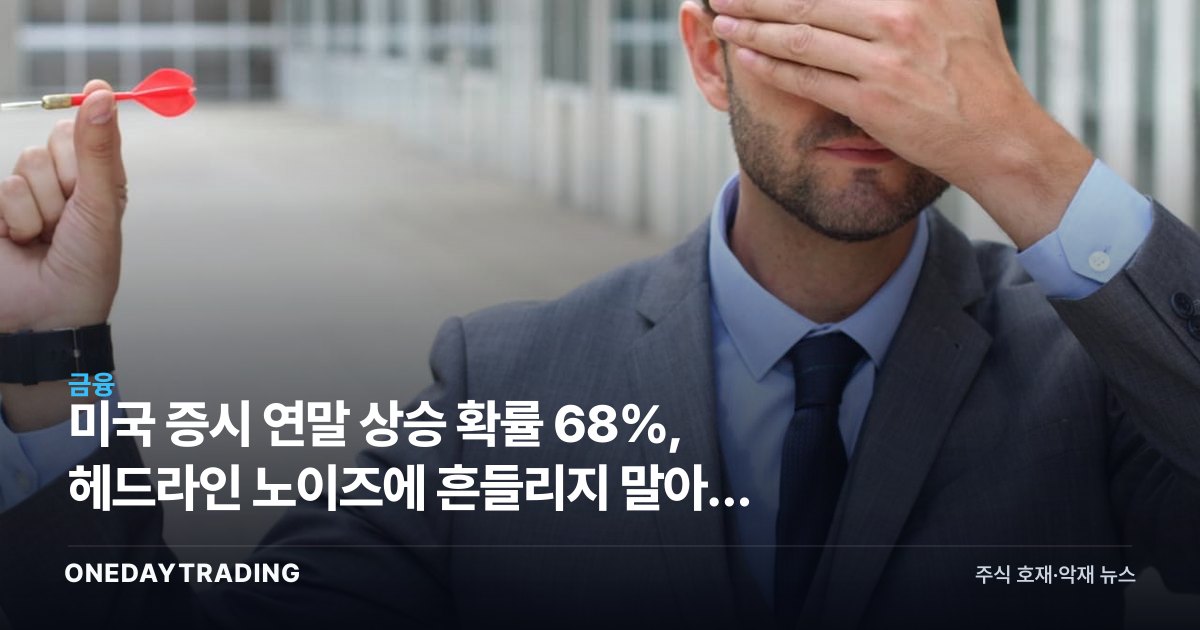

3줄 브리핑

- 역사 데이터상 미국 증시가 연초 대비 연말에 더 높게 마감할 확률은 약 68%로, 장기적으로 상승 쪽에 무게가 실린다.

- 매일 쏟아지는 헤드라인과 단기 변동성은 대부분 노이즈이며, 이를 차단하는 것이 단기 혼란 대비 우위를 만든다는 분석이다.

- 핵심은 시점 맞추기가 아니라 시장에 머무르는 시간, 즉 분산과 장기 보유 전략의 통계적 정당성이다.

무엇이 달라지나

이번 분석의 메시지는 새로운 호재나 악재 공시가 아니라 투자 행태에 관한 것이다. 미국 증시는 장기적으로 우상향해 왔고, 임의의 한 해를 기준으로 보면 연말 종가가 연초보다 높았던 경우가 약 3분의 2에 달한다는 통계적 사실이 핵심이다. 다시 말해 단기적으로는 예측이 어렵지만 시간 지평을 길게 잡을수록 플러스 수익 확률이 구조적으로 높아진다는 점을 강조한다.

중요한 함의는 행동 측면에 있다. 투자자들이 손실을 보는 가장 큰 원인은 시장 자체보다 단기 뉴스에 반응한 잦은 매매와 공포성 청산인 경우가 많다. 부정적 헤드라인은 매일 존재하지만 그 대부분은 장기 기업 가치에 영향을 주지 않는 소음에 가깝다. 따라서 노이즈를 차단하고 원칙을 지키는 것이 단기 트레이더 대비 개인 장기 투자자가 가질 수 있는 현실적 우위라는 결론으로 이어진다.

숫자와 맥락으로 보기

68%라는 확률은 어느 특정 해의 상승을 보장하지 않는다. 뒤집어 보면 약 32%의 확률로 하락 마감할 수 있다는 의미이며, 실제로 약세장에서는 한 해에 두 자릿수 하락도 흔하다. 그러나 보유 기간을 1년에서 5년, 10년으로 늘릴수록 플러스 수익 확률은 더 높아지는 경향을 보인다. 이는 분할 매수와 자산 배분이 단기 타이밍 베팅보다 통계적으로 우월한 이유이기도 하다.

수혜·피해 종목

- S&P500·나스닥 지수형 ETF: 장기 보유 전략의 직접 수혜 대상으로, 시장 전체 우상향 가정에 가장 부합한다.

- 미국 빅테크 대형주(애플·마이크로소프트·엔비디아 등): 지수 비중이 커 시장 전반 흐름과 동행하는 핵심 종목군이다.

- 국내 미국주식 중개 증권사(미래에셋증권·삼성증권 등): 서학개미 장기 투자 수요가 유지되면 해외주식 수수료 기반이 안정된다.

- 단기 변동성 베팅 상품(레버리지·인버스 ETF): 노이즈 매매에 의존하는 구조라 장기 보유 관점과는 거리가 멀다.