핵심 요약

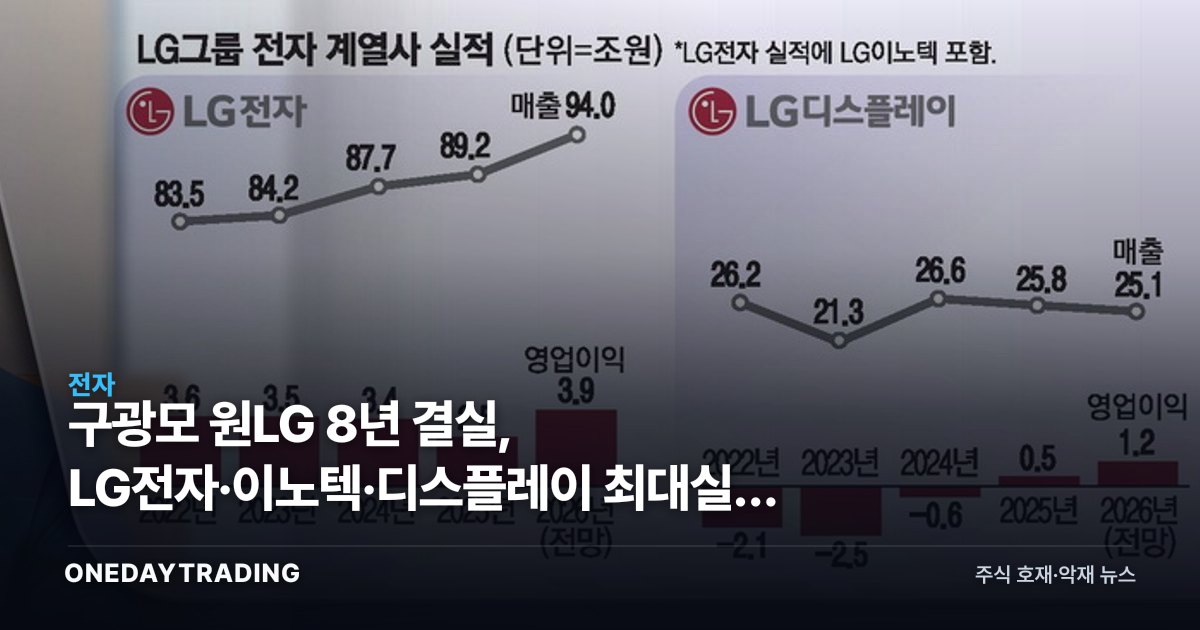

LG 전자 계열 3사(LG전자·LG이노텍·LG디스플레이)가 연간 최대 실적권에 진입하면서 구광모 회장의 사업 재편이 실적으로 환산되는 국면에 들어섰다. 핵심은 단순 외형 성장이 아니라 전장·냉난방 같은 B2B·고부가 영역으로 무게중심이 옮겨가며 이익의 질이 달라졌다는 점이다. 투자자 입장에서는 가전 경기 민감도에서 한발 비켜선 수익 구조가 밸류에이션 재평가의 명분이 될 수 있다.

무슨 일인가

오는 29일 취임 8주년을 맞는 구광모 회장의 포트폴리오 전략이 LG전자와 부품 계열사 실적 개선과 맞물려 다시 조명받고 있다. 그동안 LG는 스마트폰 사업 철수, 합작·매각을 통한 비주력 정리와 동시에 차량 전장(자동차 전자장치), 냉난방공조(HVAC) 등 성장축으로 자원을 재배치해 왔다.

이 전환의 의미는 LG전자의 이익 변동성을 키워 온 TV·생활가전의 경기 의존도를 낮추고, 수주 기반의 전장과 데이터센터·건물 수요에 연동되는 공조 사업으로 안정적 매출 풀을 확보한다는 데 있다. 부품 계열인 LG이노텍은 카메라 모듈 등 고객사 의존 사업의 계절성을 안고 있지만, LG디스플레이는 적자 구간을 지나 OLED 중심으로 체질을 바꾸는 흐름에 있다.

배경과 맥락

구 회장 체제의 일관된 방향은 잘하는 영역에 집중하고 미래 수요가 분명한 분야로 옮겨 타는 선택과 집중이었다. 전장은 완성차의 전동화·고급화로 차량 한 대당 전장 탑재 금액이 늘어나는 구조적 수요를, 공조는 인공지능 확산에 따른 데이터센터 냉각 수요와 친환경 난방 전환을 등에 업고 있다. 가전 단일 의존에서 벗어난 다각화가 경기 사이클을 완충하는 역할을 기대하게 한다.

시장·종목에 미치는 영향

- LG전자: 전장·공조 비중 확대로 이익 안정성이 높아지면 가전 디스카운트가 완화될 여지가 있다. 다만 TV·생활가전 수요와 물류비·환율에 따라 단기 실적 변동은 남는다.

- LG이노텍: 주요 고객 신제품 사이클과 카메라 모듈 단가에 실적이 좌우된다. 고객사 출하 둔화 시 분기 편차가 크다는 점이 양날의 검이다.

- LG디스플레이: OLED 비중 확대와 가동률 회복이 흑자 전환의 핵심 변수로, 패널 가격과 수요 회복 속도에 민감하다.

- 전장 공급망: LG전자 전장 수주 확대는 차량용 부품·소프트웨어 협력사로 낙수 효과를 낼 수 있어, 자동차 전자 밸류체인 전반의 수혜 가능성이 있다.

- 공조·HVAC 테마: 데이터센터 냉각 수요 확대 국면에서 LG전자 칠러·냉각 사업이 신성장 동력으로 부각될 수 있다.