핵심 요약

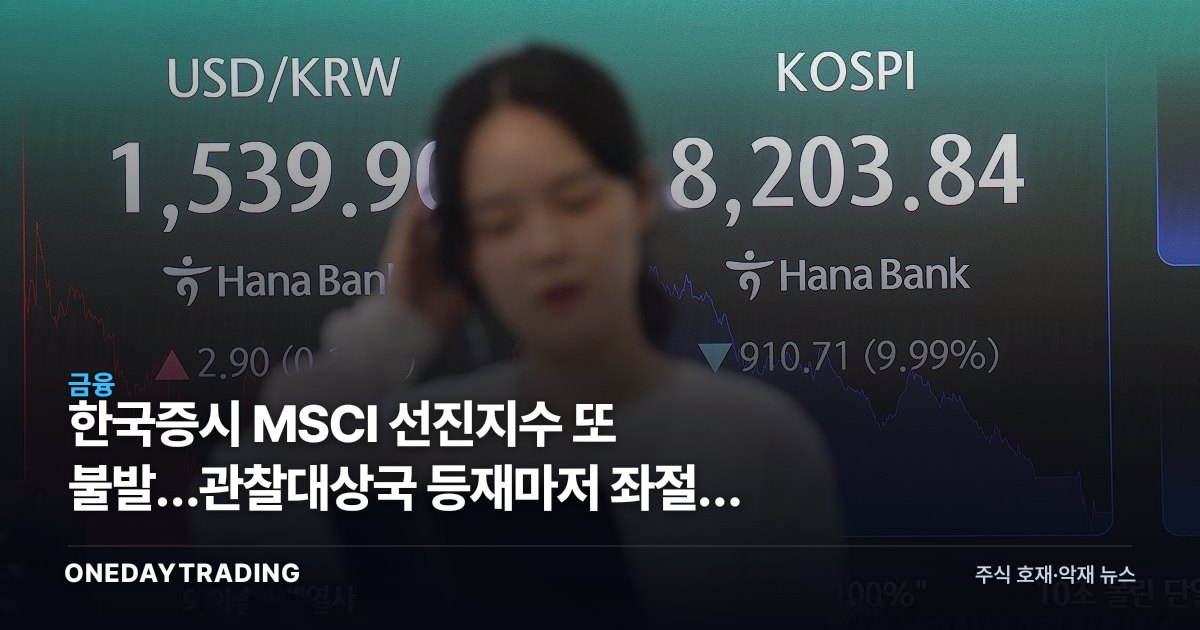

한국 증시가 MSCI 선진국(DM) 지수 편입은 물론 그 전 단계인 관찰대상국(워치리스트) 등재에도 이름을 올리지 못했다. 선진지수 승격에 따라오는 외국인 패시브 자금 유입이라는 모멘텀이 최소 1년 더 미뤄진 셈으로, 코스피 밸류에이션 재평가 기대에는 단기 김빠짐 요인이다. 다만 이미 시장이 큰 기대를 걸지 않았던 사안인 만큼 충격의 크기는 제한적이다.

무슨 일인가

MSCI는 매년 6월 연례 시장분류 검토 결과를 발표한다. 한국은 선진지수 편입을 노려왔지만 이번에도 승격이 좌절됐고, 본격 검토의 출발선인 관찰대상국 명단에도 추가되지 못했다. 관찰대상국 지정은 선진지수 편입을 위한 사실상의 필수 전 단계로, 여기에 오른 뒤에도 통상 1년 이상의 평가를 거쳐 최종 편입 여부가 결정된다.

한국은 현재 MSCI 신흥국(EM) 지수에 분류돼 있다. 관찰대상국 등재가 불발됐다는 것은 빨라야 내년 검토에서 다시 출발선에 설 수 있다는 의미여서, 선진지수 편입 시점은 그만큼 더 뒤로 밀린다.

배경과 맥락

MSCI가 한국의 선진시장 접근성에 대해 반복적으로 지적해온 항목은 역외 외환시장 부재와 영업시간 제약, 공매도 관련 규제, 외국인 투자자 등록·옴니버스 계좌 운용의 제약 등이다. 정부는 외환시장 개장시간 연장과 외국인 등록제 폐지 등 일부 제도를 손봤지만, MSCI가 요구하는 수준의 실질적 접근성 개선과 한시적으로 시행됐던 공매도 전면 금지 같은 변수가 평가에 부담으로 작용해온 것으로 풀이된다.

시장·종목에 미치는 영향

- 증권주: 선진지수 편입은 외국인 거래대금과 신규 패시브 자금을 끌어들여 브로커리지 수익에 우호적이다. 편입이 미뤄지면 미래에셋증권·삼성증권·키움증권 등 대형 증권사의 거래대금 증가 시나리오도 함께 지연된다.

- 대형 시가총액주: 선진지수 패시브 추종 자금은 시총 상위주에 집중 유입되는 구조여서, 편입 시 최대 수혜로 거론되던 삼성전자·SK하이닉스 등의 잠재적 수급 개선 기대가 후퇴한다.

- 지수·ETF: 코스피 전반의 밸류에이션 리레이팅(재평가) 기대가 약해지며, 외국인 수급에 민감한 대형주 중심 ETF의 단기 투자심리에 부정적이다.

- 역설적 완충: 선진지수 편입 시 신흥국지수에서는 비중이 빠지며 EM 추종 자금이 유출되는 양면성이 있다. 편입 불발은 이 유출 리스크가 당분간 현실화하지 않는다는 뜻이기도 하다.