요약

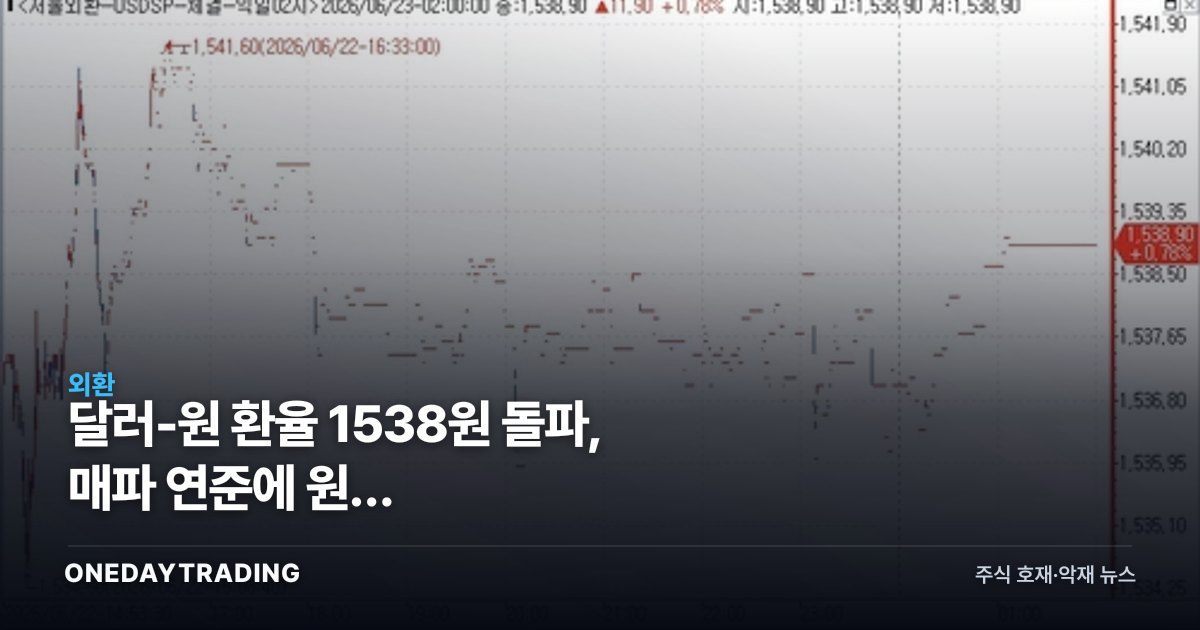

달러-원 환율이 매파적 연준 기조에 따른 달러 강세로 1,538.90원에 마감했다. 1,530원대 고착화는 단순한 환율 지표가 아니라 수출 기업의 채산성, 수입 원가, 외화부채 기업의 비용 구조를 동시에 흔드는 변수다. 투자자 입장에서는 환차익과 환차손이 종목별로 정반대 방향으로 갈리는 국면이라 업종별 선별 접근이 핵심이다.

사건의 전말

이번 환율 상승의 직접적 동인은 미국 연방준비제도(연준)의 매파적 신호에 따른 글로벌 달러 강세다. 연준이 금리 인하 속도 조절 가능성을 시사할 때마다 미국 국채금리와 달러 인덱스가 동반 상승하고, 상대적으로 금리 매력이 낮아진 원화 같은 신흥·준신흥 통화는 약세 압력을 받는다.

달러-원이 1,538.90원에서 마감했다는 것은 심리적 저항선으로 여겨지던 1,500원대를 이미 넘어 한 단계 더 높은 레인지에 진입했음을 의미한다. 환율은 한미 금리차, 무역수지, 외국인 자금 흐름이라는 세 축의 함수인데, 매파 연준은 이 중 금리차 축을 달러 우위로 끌고 가는 가장 강력한 단기 변수다.

구조적 배경

원화 약세가 길어지는 배경에는 한미 기준금리 역전 구조와 한국의 경기 둔화 우려가 깔려 있다. 금리차가 벌어질수록 캐리 트레이드 관점에서 원화 보유 유인이 약해지고, 외국인 투자자의 국내 증시·채권 순매도가 다시 환율을 밀어 올리는 악순환 고리가 형성될 수 있다. 또한 환율 레벨이 높아질수록 수입 물가가 자극돼 한국은행의 통화정책 운신 폭이 좁아진다는 점도 구조적 부담이다.

종목·업종 파급

- 현대차·기아(자동차): 매출의 상당 부분을 해외에서 달러로 벌어들이는 대표 수출주로, 원화 약세 시 동일한 달러 매출이 원화로 환산될 때 늘어나 영업이익 레버리지가 크다.

- 삼성전자·SK하이닉스(반도체): 수출 비중이 높아 환차익 수혜가 기대되나, 동시에 장비·소재 일부를 달러로 수입해 원가 상승이 일부 상쇄 요인으로 작용한다.

- 대한항공(항공): 항공유 구매와 항공기 리스료, 외화부채를 달러로 부담해 환율 상승 시 연료비·외화환산손실이 동시에 늘어나는 대표적 환율 피해주다.

- S-Oil·SK이노베이션(정유): 원유를 달러로 도입해 원가 부담이 커지지만, 정제마진과 수출 단가에 전가가 가능해 영향이 양방향으로 갈린다.

- 한국전력(유틸리티): 연료 수입과 외화부채 비중이 커 고환율이 비용·이자 부담을 키우는 구조다.

강세 vs 약세 시나리오

강세 시나리오: 고환율이 수출주의 원화 환산 실적을 끌어올리고, 외국인의 저평가 매력 인식이 살아나면 자동차·반도체 중심으로 이익 모멘텀이 부각될 수 있다. 환율이 점진적으로 1,500원 아래로 안정되면 수입 원가 부담주의 반등 여지도 열린다.

약세 시나리오: 환율이 추가로 급등하면 수입 물가 상승과 외화부채 기업의 환산손실이 실적을 압박하고, 외국인 자금 이탈이 증시 전반의 밸류에이션을 누르는 위험이 있다. 환율 변동성 자체가 기업 환헤지 비용을 키워 수출주 수혜 폭도 기대만큼 크지 않을 수 있다는 점은 경계 요인이다.