한눈에

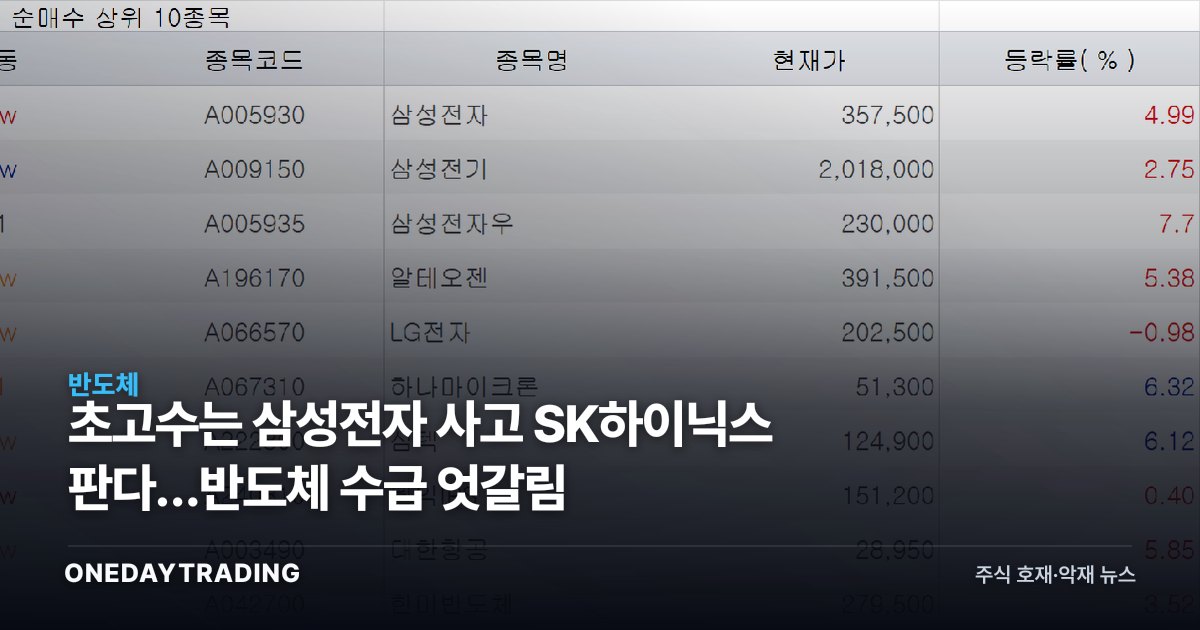

수익률 상위 1% 투자자들의 오전 매매에서 삼성전자와 삼성전자우는 매수, SK하이닉스·SK·SK네트웍스·SK스퀘어는 매도로 방향이 뚜렷이 갈렸다. 같은 반도체 대형주 안에서도 자금이 한쪽에서 다른 쪽으로 옮겨가는 로테이션 신호로, 단순 호재·악재보다 두 진영의 상대 가치 재평가로 읽는 편이 정확하다.

왜 지금 중요한가

이 매매 동향이 투자자에게 갖는 함의는 분명하다. 그동안 HBM 호황을 등에 업고 먼저 오른 SK하이닉스에서 차익을 실현하고, 상대적으로 덜 오른 삼성전자로 자금을 옮기는 가치 순환 매매의 단면이기 때문이다. 동일 업종 안에서 매수·매도가 동시에 나온다는 것은 시장이 반도체 업황 자체를 비관한다기보다, 종목별 밸류에이션과 이익 모멘텀의 시차를 저울질하고 있다는 의미다.

삼성전자 매수의 배경에는 메모리 가격 반등 국면에서 범용 D램·낸드 비중이 큰 사업 구조가 뒤늦게 레버리지를 받을 수 있다는 기대가 깔린다. 파운드리·HBM에서의 추격 여지도 주가에 충분히 반영되지 않았다는 시각이 함께 작동한다. 반면 SK하이닉스는 HBM 선점 효과가 이미 상당 부분 주가에 녹아 있어, 추가 상방보다 차익 실현 욕구가 커진 구간이라는 해석이 가능하다.

자주 묻는 질문

- 초고수가 삼성전자를 산 이유는 무엇인가 — 메모리 가격 반등 시 범용 제품 비중이 큰 삼성의 이익 회복 탄력과, HBM·파운드리 격차 축소 가능성에 대한 선반영 기대가 핵심 논리다.

- SK하이닉스를 판 것은 업황 둔화 신호인가 — 반드시 그렇지 않다. HBM 프리미엄이 이미 주가에 반영된 종목에서 차익을 실현하고 저평가주로 옮기는 상대가치 매매로 보는 편이 합리적이다.

- SK·SK스퀘어·SK네트웍스까지 판 이유는 — 그룹 지주·관계사로 묶여 함께 거래되는 경향이 있어, 핵심 자회사 매도와 함께 동반 차익 실현 대상이 된 것으로 풀이된다.

- 일반 투자자가 따라 사도 되나 — 상위 1% 매매는 참고 지표일 뿐 단일 근거가 아니며, 매수·매도가 엇갈린 상황 자체가 방향성 확신이 낮음을 시사한다.

관련 종목·섹터 영향

- 삼성전자 — 매수 우위 대상. 메모리 가격 사이클 반등 시 범용 제품 매출 비중이 커 이익 회복 폭이 부각될 수 있다.

- 삼성전자우 — 본주와 함께 담겼다. 배당 매력과 본주 대비 할인율이 매수 유인으로 작동한다.

- SK하이닉스 — 매도 우위. HBM 선점 프리미엄 선반영으로 차익 실현 압력이 상대적으로 크다.

- SK스퀘어·SK·SK네트웍스 — SK그룹 묶음으로 동반 매도. 핵심 반도체주 차익 실현이 지주·관계사 수급에도 영향을 준 모습이다.

- 반도체 소부장 — 삼성 설비투자·가동률 회복 기대 시 후공정·소재 업체로 온기가 번질 여지가 있다.