요약

방송사업 매출이 3년 연속 뒷걸음치고 방송광고 매출마저 2조원대로 내려앉았다. 이는 단기 경기 부진이 아니라 광고 예산이 방송에서 모바일·디지털 플랫폼으로 이동하는 구조적 전환이 굳어지고 있음을 보여준다. 전통 미디어 사업 비중이 큰 기업에는 실적 압박 요인, 디지털 광고를 흡수하는 플랫폼 사업자에는 점유율 확대의 기회로 작동한다.

사건의 전말

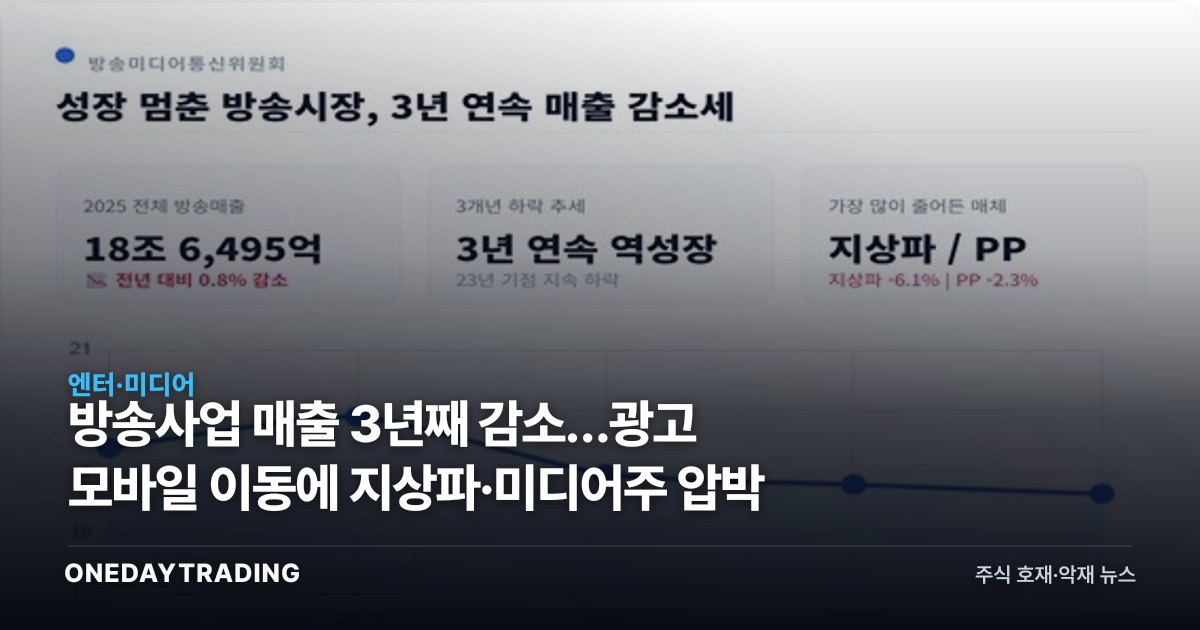

국내 방송사업 매출이 3년 연속 감소세를 이어가며 전통 방송시장의 위축이 가속화되고 있다. 특히 방송사 수익의 핵심이던 방송광고 매출이 2조원대 수준으로 떨어진 점이 뼈아프다. 광고는 시청률·도달률에 따라 단가가 결정되는데, 본방송 시청 인구가 줄고 광고주들이 성과를 즉시 측정할 수 있는 디지털 매체로 예산을 옮기면서 방송 광고의 가격 결정력 자체가 약해지고 있다.

광고시장의 무게중심은 이미 모바일로 넘어갔다. 검색·동영상·소셜 광고는 타깃팅 정밀도와 전환 측정이 가능해 광고주 입장에서 투자 대비 효율이 방송 대비 우위에 있다. 같은 광고 예산이라면 불특정 다수에게 도달하는 TV보다, 구매 가능성이 높은 이용자에게 정조준하는 모바일 광고로 흐르는 것이 합리적 선택이 된다. 결과적으로 방송사는 광고 단가 하락과 물량 이탈이라는 이중 압박을 받는다.

구조적 배경

이번 감소는 일회성 변수가 아니라 시청 행태 변화가 누적된 결과다. 가구 단위로 묶여 있던 시청이 개인 단위 스트리밍·숏폼으로 분산되면서, 광고를 붙일 수 있는 본방송 시청 시간 자체가 줄었다. 광고 매출이 빠진 자리를 채워야 할 콘텐츠 판매·재송신 수익이 제작비 상승 속도를 따라가지 못하면 영업 레버리지가 빠르게 악화된다. 방송이라는 송출 채널의 가치보다 콘텐츠 IP 자체의 가치가 부각되는 흐름도 같은 맥락이다.

종목·업종 파급

- 지상파·종편 계열 미디어주: 방송광고 매출 비중이 높아 직접 타격. 광고 단가 하락이 고정비 구조와 맞물리면 영업이익 변동성이 크게 확대된다.

- 네이버·카카오 등 플랫폼 사업자: 디지털·모바일 광고로 이동한 예산을 흡수하는 수혜 진영. 검색·동영상·커머스 연계 광고가 방송 이탈분을 끌어온다.

- 콘텐츠 제작·IP 보유사(드라마·예능 스튜디오): 송출 채널보다 콘텐츠 판권 가치가 중요해지면서, OTT 납품·글로벌 유통이 가능한 제작사는 광고 의존 미디어와 차별화된다.

- 광고대행·디지털 마케팅 기업: 광고 집행이 측정 가능한 디지털로 이동할수록 퍼포먼스 마케팅 수요가 늘어 구조적 수혜 가능성.

- 유료방송(IPTV·케이블) 사업자: 가입자 기반 수익이 있어 광고 의존 방송사보다 충격은 작지만, 코드커팅 흐름에서 자유롭지 않다.

강세 vs 약세 시나리오

약세 측면에서는 광고비의 디지털 이동이 비가역적이라는 점이 핵심이다. 방송광고 2조원대 후퇴가 일시적 반등 없이 추세로 굳으면, 광고 매출 의존도가 높은 미디어 기업의 이익 체력은 계속 약화될 수 있다. 다만 강세 시나리오도 배제할 수 없다. 디지털 광고를 흡수하는 플랫폼주의 경우, 광고 시장 파이 자체가 줄지 않고 채널만 이동하는 것이라면 점유율 상승이 실적으로 연결된다. 또 경쟁력 있는 콘텐츠 IP를 가진 제작사는 광고 부진과 무관하게 OTT 수요로 수익원을 다변화할 수 있다. 반대 리스크는 플랫폼주 역시 이미 광고 회복 기대가 밸류에이션에 반영돼 있어, 경기 둔화로 전체 광고 예산이 줄면 디지털도 함께 위축될 수 있다는 점이다.