국내 증시 시가총액이 사상 처음으로 8천조원 선을 넘어선 것은 단순한 신기록 이상의 신호다. 지수 상승분의 상당 부분이 SK하이닉스·삼성전자로 대표되는 반도체 대형주에 집중돼 있다는 점에서, 이번 기록은 시장 전체가 고르게 오른 결과라기보다 인공지능(AI) 투자 사이클과 고대역폭메모리(HBM) 수요라는 특정 전방 동력이 만들어 낸 구조적 쏠림에 가깝다. 투자자 입장에서 핵심 질문은 시총 숫자 자체가 아니라, 이 상승을 끌고 온 메모리 업황 개선이 얼마나 더 이어질지, 그리고 지수 의존도가 높아진 종목 편중을 어떻게 관리할지다.

3줄 브리핑

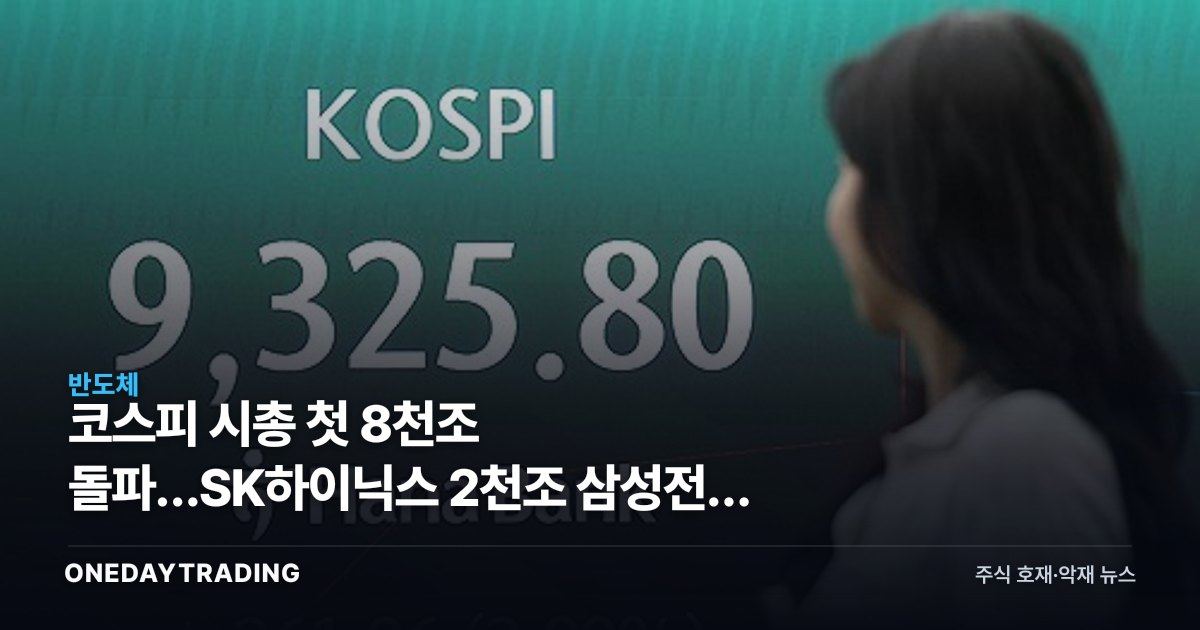

- 코스피가 9천선 돌파 이후에도 상승세를 이어가며 국내 증시 시총이 처음으로 8천조원을 넘어섰다.

- SK하이닉스 시총이 2천조원대에 올라서며, 부동의 1위 삼성전자를 바짝 추격하는 구도가 형성됐다.

- 상승 동력이 반도체 대형주에 집중돼 지수와 시총의 종목 의존도가 한층 커졌다.

무엇이 달라지나

가장 눈에 띄는 변화는 시가총액 1·2위 격차 축소다. 그동안 삼성전자는 압도적 시총 1위였지만, SK하이닉스가 2천조원대로 올라서며 두 종목의 거리는 과거보다 좁혀졌다. 이는 메모리 안에서도 HBM 비중이 큰 SK하이닉스의 이익 레버리지가 시장에서 더 높게 평가받고 있다는 의미로 읽힌다.

두 번째 변화는 지수의 성격이다. 시총 8천조원·코스피 9천선이라는 숫자가 함께 갱신됐지만, 그 상승을 떠받친 종목군이 좁다는 점에서 지수는 점점 반도체 업황의 대리 지표에 가까워지고 있다. 반도체가 오르면 지수가 오르고, 반대의 경우 지수 전체가 흔들릴 수 있는 민감도가 커진 것이다.

숫자와 맥락으로 보기

코스피 9천선과 시총 8천조원은 박스권 논쟁이 길었던 한국 증시 기준으로는 이례적 레벨이다. 특히 SK하이닉스가 2천조원대에 안착하면서, 단일 종목 두 곳의 합산 시총이 전체 시장에서 차지하는 비중이 한층 높아졌다. 이런 구조에서는 외국인·기관의 반도체 비중 조절이 지수 변동성을 키우는 핵심 변수가 된다.

수혜·피해 종목

- SK하이닉스: HBM 매출 비중이 높아 AI 데이터센터 투자 확대의 직접 수혜를 받는다. 이익 개선 폭이 시총 재평가로 이어진 핵심 종목이다.

- 삼성전자: 메모리·파운드리·세트를 아우르는 폭은 넓지만, HBM 경쟁력 입증과 파운드리 가동률이 시총 1위 방어의 관건이다.

- 반도체 소재·부품·장비(소부장): 한미반도체 등 HBM 후공정 관련 기업은 전방 투자 확대 시 수주 모멘텀이 이어질 수 있다.

- 지수 연동 ETF·금융주: 시총 상위 편중이 심한 만큼 코스피 추종 상품은 반도체 비중에 사실상 연동된다.

- 중소형·내수주: 자금이 대형 반도체로 쏠리는 국면에서는 상대적으로 소외될 위험이 있다.