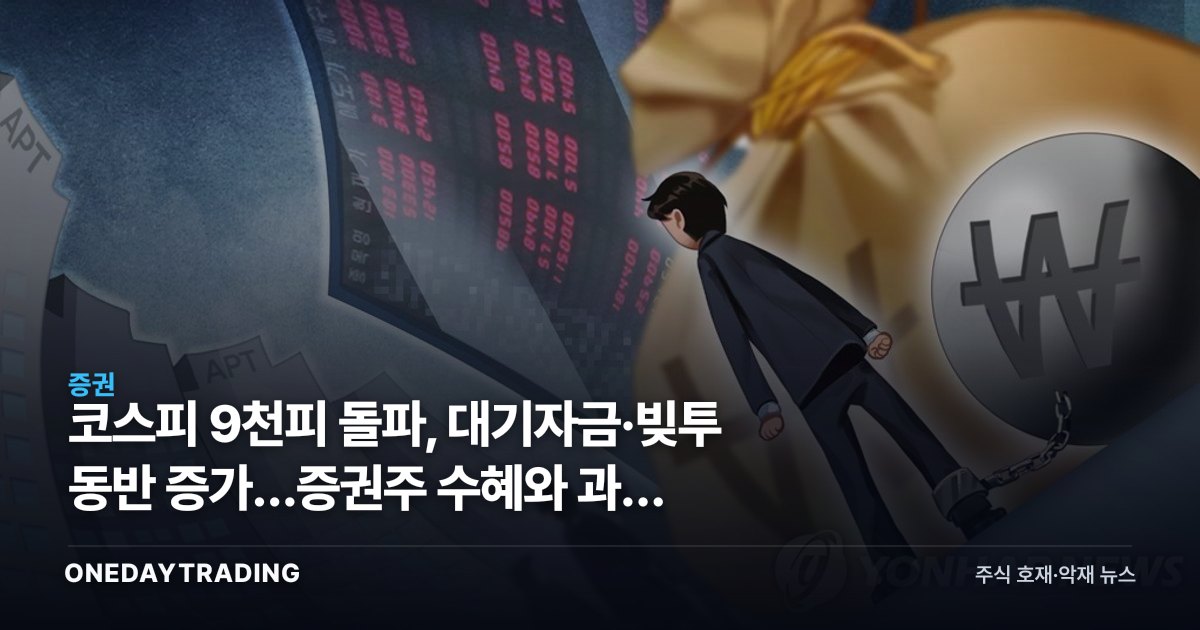

요약

코스피의 9,000선 돌파는 단순한 지수 신기록이 아니라 시장 내부의 자금 흐름이 어디로 쏠리는지를 보여주는 신호다. 투자 대기성 자금과 빚을 낸 투자금이 동시에 늘었다는 점은 거래대금과 신용 이자 수익에 직접 연동되는 증권업종에 우호적이지만, 동시에 시장이 한 방향으로 과열될 때 나타나는 전형적 징후이기도 하다. 호재의 외피 안에 변동성 확대 리스크가 함께 자라고 있다는 의미다.

사건의 전말

코스피는 지난 18일 종가 기준 사상 처음으로 9,000선을 돌파하며 이른바 9천피 시대를 열었다. 시장에서 주목한 것은 지수 레벨 자체보다, 추가 상승 기대감 속에 증시 대기자금과 빚투가 나란히 증가했다는 점이다.

증시 대기자금은 통상 투자자예탁금으로 측정되며, 매수에 즉시 동원될 수 있는 실탄 성격을 띤다. 이 자금이 늘었다는 것은 지수 부담에도 불구하고 시장에 들어오려는 수요가 식지 않았음을 시사한다. 반면 빚투, 즉 신용거래융자 잔고 증가는 자기자본을 넘어선 차입 매수가 확대됐다는 뜻으로, 상승 베팅의 강도와 위험 선호가 함께 높아졌음을 보여준다.

두 자금이 같은 방향으로 움직일 때 시장은 단기적으로 강한 상승 탄력을 받지만, 조정 국면에서는 신용 반대매매가 하락을 증폭시키는 구조적 취약성도 함께 커진다.

구조적 배경

대기자금과 신용잔고의 동반 증가는 저금리·풍부한 유동성 환경이나 특정 주도주에 대한 강한 쏠림이 있을 때 반복적으로 나타나는 패턴이다. 투자자들이 추가 상승을 확신할수록 현금 비중을 줄이고 레버리지를 키우는데, 이 과정에서 시장 전반의 위험 노출은 지수 상승폭보다 빠르게 누적된다.

증권사 입장에서는 거래대금 증가가 위탁매매 수수료를, 신용잔고 증가가 이자 수익을 늘려 양쪽 모두 실적에 긍정적이다. 다만 이 수익 구조는 거래가 활발하고 신용이 유지될 때만 성립하므로, 거래 위축이나 반대매매 급증 국면에서는 수익성과 건전성이 동시에 흔들릴 수 있다.

종목·업종 파급

- 증권주(키움증권·미래에셋증권 등): 거래대금과 신용융자 잔고 증가가 위탁매매 수수료와 이자 이익을 동시에 끌어올려 가장 직접적인 수혜 업종이다. 특히 개인 리테일 비중이 큰 증권사일수록 빚투 확대의 이자 마진 수혜가 크다.

- 삼성증권·NH투자증권·한국금융지주: 자산관리·IB 부문을 함께 갖춰 거래 호황 국면에서 이익 레버리지가 크지만, 시장 변동성 확대 시 운용 손익 변동에도 노출된다.

- 증시 연동 지수·ETF: 9천피 진입으로 지수 추종 상품의 자금 유입이 늘 수 있으나, 고점 부담이 커진 만큼 신규 진입 시 진입 단가 위험이 동반된다.

- 지주·금융 전반: 거래 활성화는 그룹 내 증권 자회사 실적을 통해 금융지주 이익에 간접적으로 반영된다.

강세 vs 약세 시나리오

강세 시나리오에서는 대기자금이라는 추가 매수 여력이 조정 때마다 저가 매수로 유입되며 지수의 하방을 받치고, 거래대금 호황이 증권주 실적을 끌어올리는 선순환이 이어진다. 이 경우 9천피는 추세적 레벨업의 출발점이 된다.

반대로 약세 시나리오에서는 빚투 급증 자체가 부담 요인이 된다. 신용잔고가 과도하게 쌓인 상태에서 외부 충격이나 차익 실현 매물이 나오면, 반대매매가 연쇄적으로 출회되며 하락이 가팔라질 수 있다. 지수 레벨이 높아질수록 밸류에이션 부담과 변동성 확대 위험이 커진다는 점은 분명한 견제 요인이다.