핵심 요약

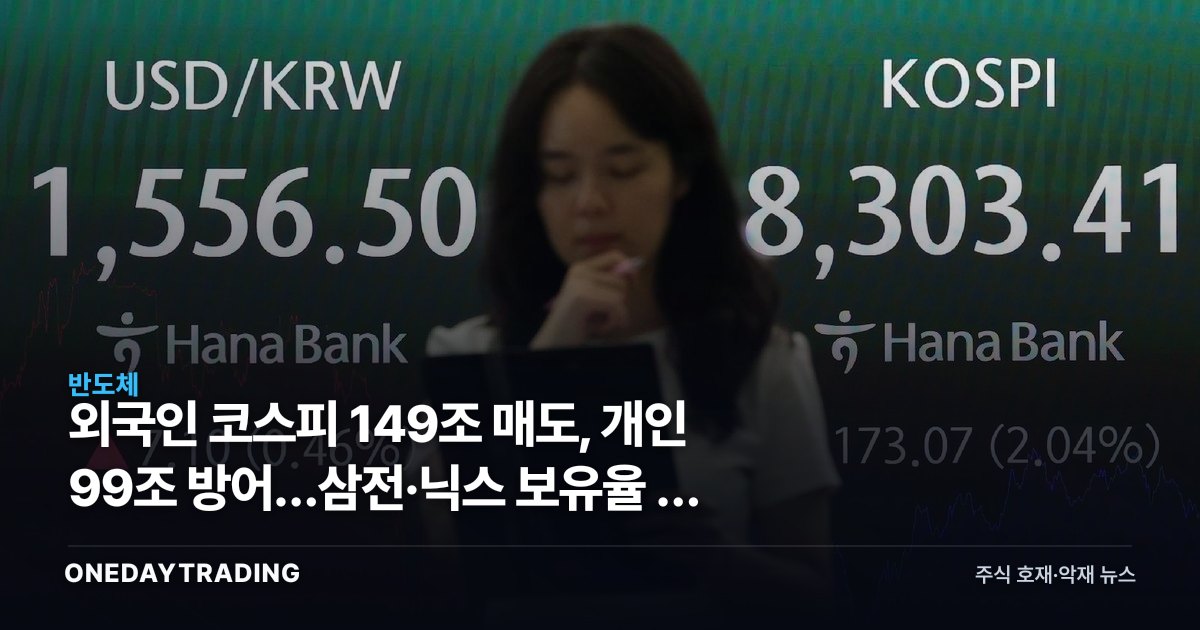

외국인이 올해 상반기 코스피에서 149조원 넘게 순매도했다. 하루 만에 7조8000억원에 육박하는 역대급 매도를 쏟아낸 날도 있었다. 개인은 정확히 그 자리를 메우듯 99조원을 사들였지만, 삼성전자와 SK하이닉스의 외국인 보유율은 나란히 떨어졌다. 이건 단순한 수급 통계가 아니라 코스피 대형주를 누가 얼마나 받치고 있는지의 구도가 바뀌었다는 신호다.

무슨 일인가

149조원이라는 숫자는 하루이틀의 변동성이 아니라 반년치 누적치다. 그 안에 하루 7조8000억원이라는 역대 최대 순매도 기록이 끼어 있다는 건, 특정 이벤트성 매도가 아니라 벤치마크 자금 자체가 코스피 비중을 줄이는 방향으로 움직였다는 뜻으로 읽힌다. 개인이 99조원을 받아냈다고 해서 균형이 맞은 건 아니다. 순매도와 순매수 사이에는 여전히 50조원 안팎의 간극이 남고, 그 간극을 메운 건 결국 주가 그 자체다.

더 눈에 띄는 대목은 삼성전자와 SK하이닉스의 외국인 보유율 하락이다. 두 종목은 코스피 시가총액 상위이자 MSCI 등 주요 지수의 최대 비중 종목이다. 외국인 자금이 코스피 전체를 줄일 때 가장 먼저, 가장 크게 팔리는 종목이 바로 이 둘이라는 뜻이다. 반도체 업황에 대한 개별 판단이 아니라, 지수 비중 조정이라는 기계적 매도가 두 종목의 수급을 흔들었을 가능성이 크다.

여기서 봐야 할 건 가격이 아니라 밸류에이션이다. 외국인이 코스피를 파는 이유는 대개 두 갈래다. 원화 약세를 예상해 환차손을 피하려는 경우와, 다른 시장 대비 코스피의 상대 밸류에이션 매력이 떨어졌다고 판단하는 경우다. 지금 상황은 이 둘이 겹쳤을 때 나타나는 전형적 패턴에 가깝다. 시장이 이미 가격에 반영한 건 삼성전자·SK하이닉스의 실적 개선 기대이고, 아직 반영되지 않은 건 외국인 자금이 언제 다시 순매수로 돌아서느냐다.

배경과 맥락

개인 투자자의 99조원 순매수는 국내 자금이 대형주를 저가 매수 기회로 인식했다는 뜻이지만, 그 실탄은 대부분 ISA·연금계좌 등 국내 자금이라 외국인 자금과 성격이 다르다. 외국인 자금은 통상 환헤지 여부, 금리차, 신흥국 지수 내 한국 비중 조정에 따라 움직이는 벤치마크형 자금이 큰 비중을 차지한다. 개인이 아무리 사들여도 벤치마크 자금의 이탈 방향을 되돌리긴 어렵다는 게 이번 통계가 보여주는 구조적 함의다.

시장·종목에 미치는 영향

- 삼성전자: 외국인 보유율 하락은 반도체 업황 판단보다 지수 리밸런싱발 매도 압력에 더 민감하게 노출됐다는 의미로, 실적 개선과 무관한 변동성이 커질 수 있다.

- SK하이닉스: HBM 등 개별 호재가 있어도 벤치마크 자금 이탈이 겹치면 주가가 실적 기대만큼 반응하지 않을 수 있다.

- 증권주(미래에셋증권·NH투자증권 등): 개인 매매대금 급증은 위탁매매 수수료 수익 개선으로 이어질 여지가 있다.

- 원화·환헤지 관련 자산: 외국인 순매도는 원화 약세 압력으로 이어질 수 있고, 이는 다시 추가 외국인 이탈을 부추기는 순환 구조를 만들 수 있다.

- 코스피 대형 수출주 전반: 지수 비중이 클수록 외국인 매도의 기계적 영향에 더 크게 노출된다.