요약

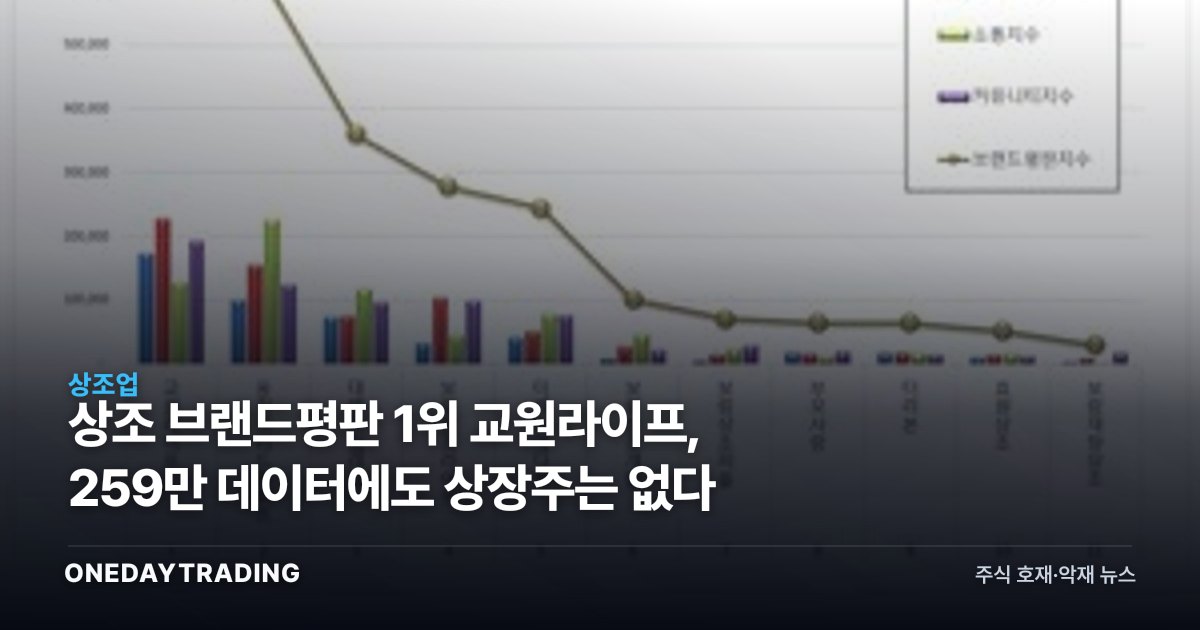

한국기업평판연구소가 2026년 6월 2일부터 7월 2일까지 상조 11개 브랜드의 소비자 빅데이터 259만 1,176건을 분석한 결과 교원라이프가 1위, 웅진프리드라이프가 2위, 대명아임레디가 3위에 올랐다. 직전 달 249만 7,901건 대비 데이터량은 3.73% 늘었다. 순위 자체보다 눈여겨볼 대목은 따로 있다 — 이 지표가 반영하는 산업은 수년간 선수금을 맡기는 소비자금융에 가깝지만, 정작 순위권 브랜드 대부분이 비상장이라 이 성장세를 자본시장에서 직접 살 방법이 없다는 사실이다.

사건의 전말

브랜드평판지수는 참여지수·미디어지수·소통지수·커뮤니티지수 등을 통합해 산출하는 여론 데이터다. 상조업처럼 계약 기간이 길고 해약·만기 시점에야 실제 서비스 품질이 확인되는 업종에서는 이런 여론 지표가 소비자가 가입 전 참고하는 사실상 유일한 대리 신호 역할을 한다. 3.73%라는 데이터량 증가는 순위 변동보다 의미가 크다. 상조 상품에 대한 검색·언급·상담 트래픽 자체가 늘었다는 뜻이고, 이는 곧 신규 가입 검토 수요가 확대되고 있다는 신호로 읽을 수 있다.

그러나 이 신호가 향하는 종착지가 문제다. 1위 교원라이프는 교원그룹 계열 비상장사, 3위 대명아임레디는 대명그룹 계열 비상장사다. 2위 웅진프리드라이프는 2021년 웅진그룹에서 분리돼 사모펀드(VIG파트너스) 품으로 넘어간 이력이 있다. 세 회사 모두 상장 주식시장에 지분이 걸려 있지 않다. 브랜드평판이 3.73% 오른다고 해서 이를 매수할 티커가 없는 것이다.

구조적 배경

상조업 성장의 실체는 선수금 규모에서 드러난다. 2018년부터 2021년까지 4년간 업계 선수금 총액은 4조 7,728억원에서 2조원가량 불어났고, 같은 기간 가입자 수는 516만명 선까지 늘었다. 문제는 이 선수금이 소비자가 맡긴 돈이라는 점이다. 공정거래위원회는 할부거래법 개정을 통해 상조업체의 선수금 보전비율을 단계적으로 끌어올려 왔고, 이는 업체 입장에서 보증보험료·공제조합 분담금이라는 고정비 부담으로 돌아온다. 즉 가입자와 선수금이 늘수록 매출 볼륨은 커지지만, 보전 의무 이행 비용도 함께 불어나는 구조다. 브랜드평판 1위라는 타이틀이 곧바로 이익률 개선을 의미하지 않는 이유가 여기에 있다.

종목·업종 파급

- 직접 상장주 부재 — 상위 3개 브랜드(교원라이프·웅진프리드라이프·대명아임레디) 모두 비상장이라 이번 순위 변동이 반영될 거래소 창구 자체가 없다.

- 사모펀드 매물화 경로 — 웅진프리드라이프가 이미 VIG파트너스로 넘어간 전례처럼, 상조업 밸류에이션은 상장 시장이 아니라 비상장 M&A 시장에서 결정된다. 브랜드평판·선수금 규모가 커질수록 다음 인수합병 매물의 몸값 산정 기준으로 작용할 가능성이 크다.

- 계열 지주사 후광 효과 제한적 — 교원·웅진·대명 각 그룹의 소비자 신뢰도에는 긍정적이지만, 이들 계열 상장사 실적에 상조 부문 기여도가 반영되는 구조는 아니어서 halo effect 이상의 주가 영향을 기대하기는 어렵다.

- 보증보험·공제 부문 간접 수요 — 선수금 보전 의무가 단계적으로 강화돼 온 만큼, 상조 가입자 증가는 관련 보증보험·공제조합의 취급 물량 증가로 이어질 수 있는 간접 경로다. 다만 특정 상장 보험사의 실적 기여도로 단정할 근거는 이번 데이터만으로는 없다.