核心まとめ

サムスン電機が、AI半導体に安定した電力を供給するシリコンコンデンサの量産に本格的に乗り出した。従来の主力である積層セラミックコンデンサ(MLCC)と半導体パッケージ基板であるフリップチップ・ボールグリッドアレイ(FC-BGA)に続き、高付加価値部品のラインナップをさらに広げた格好だ。AI半導体の需要拡大が部品の恩恵につながるかが注目ポイントである。

何が起きたのか

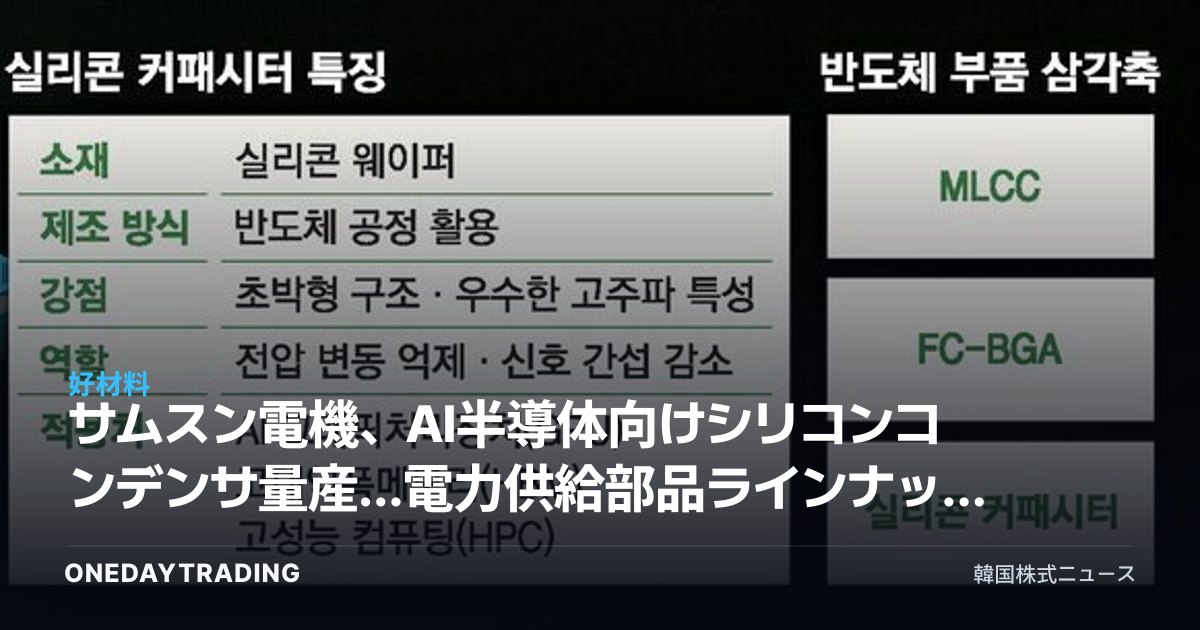

サムスン電機は、AI半導体の駆動に不可欠な電力供給部品であるシリコンコンデンサの量産体制を整えた。シリコンコンデンサは半導体に近い位置で、瞬間的に急上昇する電流変動を抑える部品であり、高性能な演算が集中するAIアクセラレータにおいて安定した電力品質を左右する。

これによりサムスン電機は、AI半導体向けの中核部品群を事実上すべて揃えることになった。信号と電力を緻密に制御するMLCC、半導体チップとメインボードをつなぐ高難度基板のFC-BGA、そして今回のシリコンコンデンサがそれぞれ一翼を担う。単一の顧客企業に複数の部品を束ねて供給できる体制は、交渉力と収益性の面で大きな意味を持つ。

シリコンコンデンサはこれまで一部の海外企業が市場を主導してきた領域であり、韓国の部品メーカーが量産能力を確保した点で、サプライチェーン多様化の面での象徴性もある。

背景と文脈

AI半導体は演算量が急増するにつれ、電力消費と発熱が同時に大きくなっている。これに伴い、チップ自体だけでなく、チップ周辺で電力を安定的に支える部品の重要性が急速に高まる傾向にある。部品単価と技術的障壁が高く、参入に成功すれば高付加価値事業として定着し得る。

サムスン電機はスマートフォンなど川上産業の鈍化局面で、IT向け汎用部品への依存度を下げ、車載電装やAI・サーバー向けの高付加価値製品へと重心を移してきた。今回のラインナップ完成は、その戦略の延長線上にある。

市場・銘柄への影響

- サムスン電機:AI・サーバー向け高付加価値部品の比重拡大による製品ミックス改善と、中長期的な業績モメンタムが期待される。

- LGイノテック:半導体基板・車載電装部品の競合企業であり、AI部品市場の拡大の流れの中で同様に注目される。

- デドク電子:FC-BGAなどパッケージ基板事業を持ち、AI半導体部品の需要拡大の恩恵を受ける可能性がある。

- AI半導体・サーバーセクター:電力供給部品の国産化・多様化は、サプライチェーンの安定性の面でポジティブである。

投資家のチェックポイント

- シリコンコンデンサの実際の顧客企業の確保と、量産数量が売上高に反映される時期を確認する必要がある。

- MLCCの市況と、スマートフォンなど川上のIT需要の回復の有無が、短期業績において依然として大きな変数だ。

- FC-BGAの稼働率と、AI・サーバー向け比重の上昇スピードが、収益性改善の核心指標である。

- 海外の先行企業との技術・価格競争の強度を点検する必要がある。

展望

楽観的に見れば、AI半導体市場の構造的な成長の中で、サムスン電機は部品のトータルソリューション供給企業として地位を確立し、高付加価値の売上高比重を引き上げることができる。複数の部品を一度に供給する戦略は、業績の質を高める要因である。

ただし、新規部品が意味のある業績につながるまでには時間がかかり、MLCCなど既存事業の市況変動性は依然として残る。海外競合企業とのシェア競争や、川上のIT需要の回復遅延はリスク要因として、バランスよく見極める必要がある。

本記事は、原文ニュースをもとに自動で要約・分析されたコンテンツです。 原文を見る(毎日経済 企業)