核心まとめ

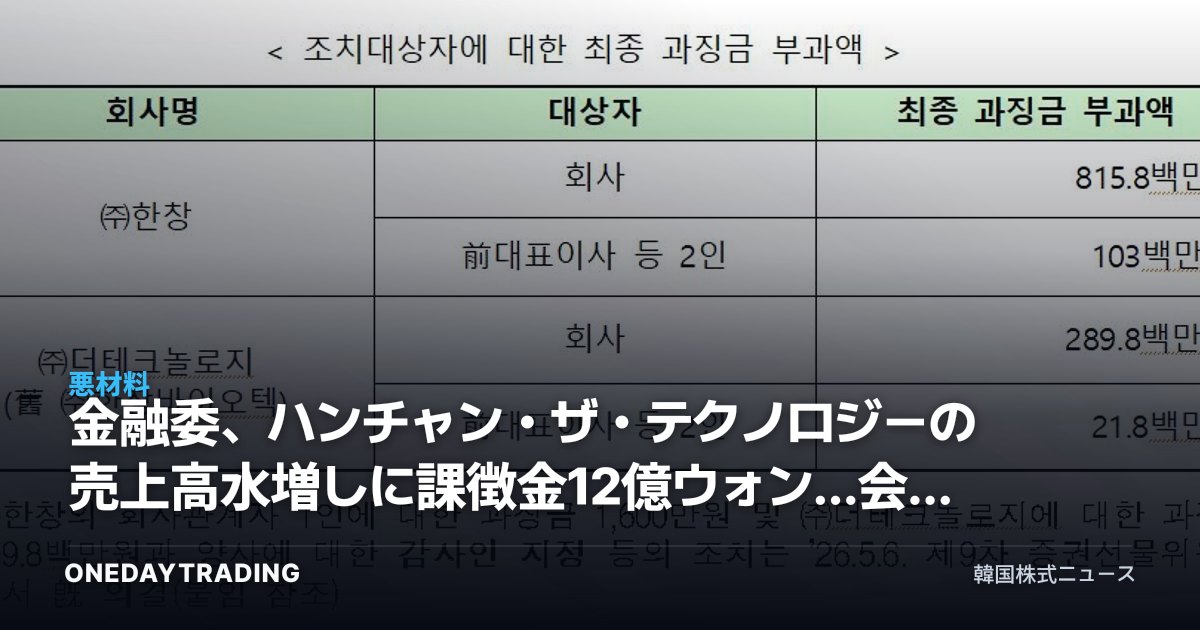

金融委員会が、会計処理基準に違反したハンチャンとザ・テクノロジー、そして関連役員に対し、合算12億ウォン規模の課徴金を賦課した。ハンチャンは鉄鋼流通の売上高を最大165億ウォン過大計上し、ザ・テクノロジーは架空取引を仕組んだうえ、外部監査までも妨害していたことが明らかになった。

投資家にとっての要点は、単なる課徴金の金額ではなく、財務諸表の信頼性毀損が取引停止・上場適格性実質審査といった後続手続きへと波及しかねない点にある。売上高の水増しは外形と成長性を歪め、企業価値判断の土台を揺るがすため、当該銘柄だけでなく、会計の透明性が疑われる中小型株全般のディスカウント要因として作用しうる。

何が起きたのか

金融委は会計監理の結果、ハンチャンが鉄鋼流通事業で発生していない売上高を実際のものとして認識し、最大165億ウォンを過大計上した事実を確認した。売上高は損益や成長率、営業キャッシュフロー推定の出発点であるため、この規模の歪みは業績指標全般を膨らませる効果をもたらす。

ザ・テクノロジーの場合、実体のない架空取引を作り出して売上高と資産を膨らませたうえ、これを摘発すべき外部監査の過程を妨害した点が併せて指摘された。監査妨害は単純な会計誤謬とは異なり、故意性が強い事案に分類され、制裁水準が高まる傾向がある。

背景と文脈

近年、金融当局は売上認識時点の操作、循環・架空取引、特殊関係者取引を利用した外形の水増しに対する監理を強化してきた。ハンチャンとザ・テクノロジーの事例は、売上高の過大計上が摘発された場合、会社と役員個人が同時に制裁を受けるという点を改めて確認させた。

市場・銘柄に及ぼす影響

- ハンチャン — 鉄鋼流通の売上高過大計上により過去の業績の信頼性が毀損され、バリュエーションの再評価が避けられない。訂正開示の際には外形・利益が下方修正される可能性がある。

- ザ・テクノロジー — 架空取引と監査妨害という故意性の状況から制裁の度合いが高く、後続の行政・法的手続きの負担が最も大きい。

- 会計の信頼性が脆弱な中小型株 — 売上高の急増に対しキャッシュフローが追いついていない銘柄群は、監理リスクが浮き彫りになり、連れ安のディスカウントを受ける可能性がある。

- 外部監査に関わる会計法人 — 監理強化の基調のなかで監査品質コストが増加し短期的には負担となるが、長期的には需要面の恩恵は分かれる。

投資家のチェックポイント

- 当該企業の訂正開示と財務諸表の再作成の有無を取引所の開示で確認する。

- 取引停止・上場適格性実質審査の対象指定の有無など、後続手続きの発表日程を点検する。

- 保有銘柄の売上高増加率と、営業キャッシュフロー・売上債権回転率との乖離が異常に広がっていないかを見る。

- 監査意見の不適正・強調事項の記載の有無を、事業報告書で事前に点検する。

展望

制裁が一回限りで収束し、財務訂正の幅が限定的であれば、衝撃は短期にとどまる可能性がある。ただし架空取引と監査妨害が確認された以上、追加調査や取引関連の措置へと拡大する可能性は排除しがたい。会計の透明性に対する市場の要求が高まった局面において、外形成長ばかりが目立つ銘柄は、キャッシュフローと取引の実体を併せて検証する保守的なアプローチが必要な時期である。

本稿は、原文ニュースを基に自動で要約・分析されたコンテンツです。 原文を見る (毎日経済 証券)