요약

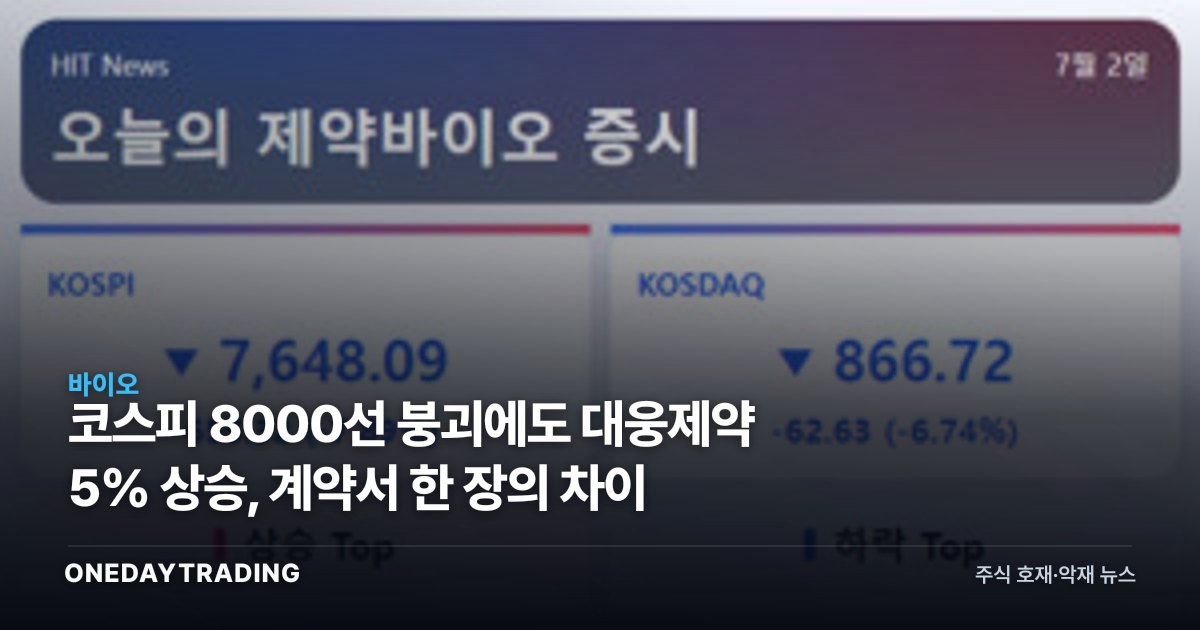

코스피가 7,648.09로 7.89%, 코스닥이 866.72로 6.74% 급락한 날, 바이오 섹터 안에서도 명확한 선이 그어졌다. 에스바이오메딕스(-10.07%)·인벤티지랩(-9.64%)·지놈앤컴퍼니(-9.61%)처럼 지수 낙폭을 웃돈 종목은 하나같이 이날 별도의 악재 공시가 없는 임상 단계 회사였고, 유일하게 5% 이상 오른 대웅제약은 중동·아프리카향 1452억원 규모 엔블로 공급계약이라는 확인 가능한 근거를 갖고 있었다. 패닉 장에서도 주가를 가른 것은 서사가 아니라 계약서였다.

사건의 전말

코스피 7.89%, 코스닥 6.74% 하락은 개별 종목의 펀더멘털로 설명되는 수준이 아니다. 이 정도 낙폭은 시장 전체의 위험 회피 심리가 극단으로 쏠렸다는 신호이고, 이런 날에는 실적이나 파이프라인보다 종목의 유동성과 신용 리스크가 주가를 더 크게 흔든다. 실제로 이날 하락률 상위 다섯 종목 가운데 바이오가 넷을 차지했고, 낙폭은 -9%대에서 -10%대에 걸쳐 있었다.

반면 상승 상위 다섯 종목 중 세 곳이 바이오·헬스케어 관련주였다. 안트로젠(+7.69%)과 티티앤알바이오팹(+6.65%)은 이날 원문상 구체적인 재료가 확인되지 않아, 지수 급락에 따른 저가 매수나 낙폭 과대 인식이 반영됐을 가능성을 배제할 수 없다. 이런 종목은 다음 거래일 거래량과 후속 공시로 매수세의 성격을 다시 확인할 필요가 있다.

대웅제약은 다르다. 이미 국내에서 허가받아 시판 중인 자체 개발 당뇨병 치료제 엔블로를 중동·아프리카 지역에 공급하는 계약을 체결했고, 규모는 1452억원이다. 이는 임상 단계의 기술수출처럼 계약금과 마일스톤을 나눠 볼 사안이 아니라 이미 상업화된 제품의 판매 계약이라는 점에서, 매출로 잡히는 시점과 인식 방식을 다음 분기 실적에서 직접 확인해야 하는 사안이다. 원문에는 대금 지급 구조나 계약 기간이 명시되지 않아, 1452억원이 일시 매출인지 다년 계약의 총액인지는 공시 원문으로 다시 확인할 부분이다.

구조적 배경

임상 단계 바이오텍은 매출이 없거나 미미하고, 신약 하나가 허가받기까지 수년간 유상증자·전환사채·정부 과제로 현금을 조달해야 한다. 금리와 위험회피 심리가 같이 튀는 날, 이런 종목은 미래 현금흐름을 훨씬 더 큰 폭으로 할인당한다. 코스피가 통상적인 조정이 아니라 7%대 급락을 보인 이날, 코스닥 지수(-6.74%)보다 개별 바이오 종목의 낙폭이 더 컸던 것은 우연이 아니라 이 자금조달 리스크가 가격에 반영된 결과로 읽힌다.

반대로 대웅제약이나 서흥처럼 이미 매출과 현금흐름이 있는 회사는 시장 전체가 흔들려도 개별 계약 하나로 주가가 반대 방향을 탈 여력이 있다. 서흥(+4.79%)은 경질캡슐 등 제약·건강기능식품 소재를 공급하는 회사로, 전방 산업 수요가 꾸준하다는 점이 방어력의 근거가 된다.

종목·업종 파급

- 대웅제약: 엔블로의 중동·아프리카 공급계약(1452억원)은 국산 신약의 해외 매출 다각화 스토리를 뒷받침하는 근거다. 다만 이번 계약이 단발성 공급인지 장기 파트너십의 시작인지에 따라 후속 밸류에이션 영향이 갈린다.

- 에스바이오메딕스·인벤티지랩·지놈앤컴퍼니·에이프릴바이오·큐리언트: 세포치료·장기지속형 주사제·마이크로바이옴·이중항체·약물재창출 등 파이프라인은 제각각이지만, 공통점은 매출 기반이 없는 임상 단계라는 것이다. 이날 개별 악재 공시 없이 9~10%대 낙폭을 기록한 것은 각사 파이프라인이 아니라 시장 전체의 유동성 회피로 설명된다.

- 코스맥스비티아이·서흥: 화장품·건강기능식품 ODM과 제약 소재 공급이라는 실적 기반 사업 구조 덕에 지수 급락 국면에서 상대적으로 견조했다.

- SK바이오사이언스: 게이츠재단과의 AI 백신 플랫폼 관련 소식에 1.91% 올라 지수 대비 선방했으나, 원문에 세부 내용이 제한적이라 계약 성격은 후속 공시로 확인이 필요하다.