3줄 브리핑

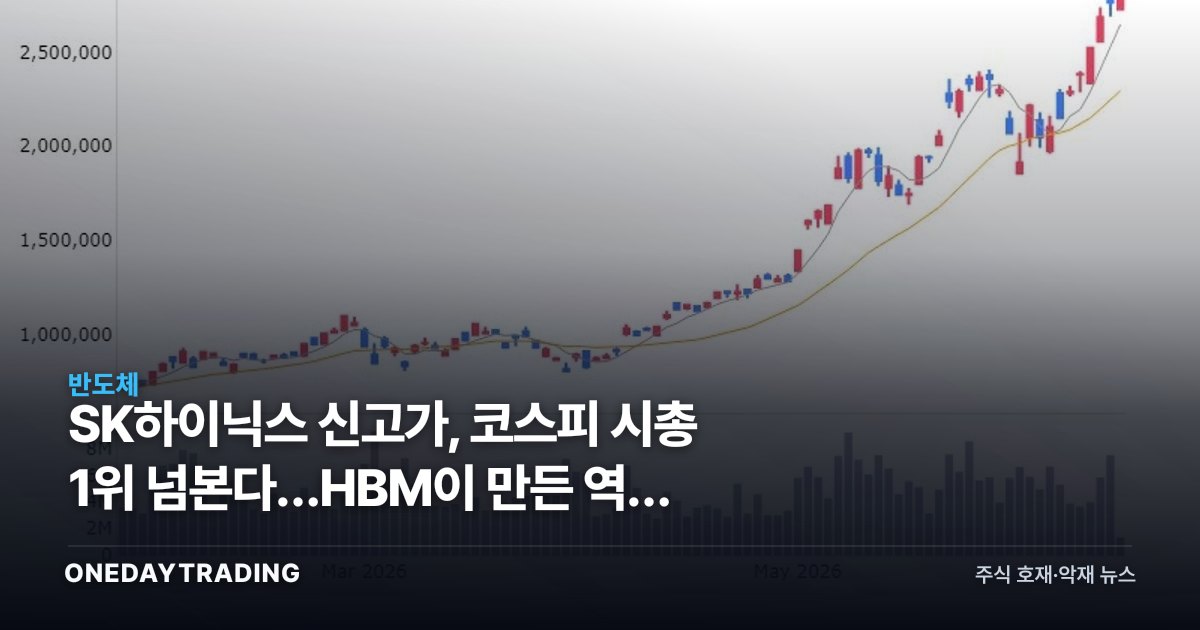

- SK하이닉스가 22일 오전 한때 전 거래일 대비 14만8000원(5.35%) 오르며 역사적 신고가를 경신했다.

- 상승의 본질은 단순 수급이 아니라 AI 가속기에 들어가는 고대역폭메모리(HBM) 주도권이 실적과 밸류에이션을 동시에 끌어올리고 있다는 점이다.

- 삼성전자와의 코스피 시가총액 1위 격차가 좁혀지며, 메모리 업종 내 리더십 재편 가능성이 시험대에 올랐다.

무엇이 달라지나

이번 신고가가 투자자에게 갖는 의미는 종목 하나의 강세를 넘어선다. 한국 증시를 20년 넘게 상징해온 시총 1위 구도가 흔들린다는 것은, 메모리 산업의 이익 창출 축이 범용 D램·낸드에서 AI 전용 고부가 메모리로 이동했음을 시장이 가격에 반영하기 시작했다는 신호다. SK하이닉스가 시총 1위를 실제로 차지하든 아니든, 그 가능성 자체가 거론되는 국면은 동사의 제품 믹스가 경쟁사 대비 우위에 있다는 판단이 누적된 결과다.

핵심 메커니즘은 HBM의 수익 구조에 있다. HBM은 엔비디아 등 AI 가속기 업체에 사실상 선주문·장기계약 형태로 공급되며, 범용 메모리와 달리 고객 맞춤 설계와 검증을 거쳐야 해 진입 장벽이 높다. 그 결과 가격 협상력과 마진이 일반 D램을 크게 웃돈다. SK하이닉스는 이 시장에서 선행 양산과 고객 확보에 앞서 있어, 동일한 메모리 업황에서도 이익 레버리지가 더 크게 작동한다.

반대로 이는 후발 추격이 시작되면 프리미엄이 빠르게 축소될 수 있다는 양면성도 내포한다. 삼성전자의 차세대 HBM 고객 인증, 마이크론의 증설 일정이 변수다.

숫자와 맥락으로 보기

이날 5.35%, 14만8000원이라는 상승 폭은 시총 수십조 원 규모 대형주에서 단일 세션 변동으로는 이례적이다. 신고가 경신은 직전 고점에 묶여 있던 매물 부담이 해소됐다는 기술적 의미와 함께, 외국인·기관이 AI 메모리 사이클의 이익 가시성을 재평가하고 있음을 보여준다. 다만 단기 급등은 그만큼 차익 실현 압력과 변동성 확대를 동반하므로, 추세 지속 여부는 가격보다 실적·수주 흐름으로 확인할 필요가 있다.

수혜·피해 종목

- SK하이닉스: HBM 선두 지위로 AI 메모리 수요 증가의 직접 수혜. 제품 믹스 고도화가 마진과 이익 레버리지를 키우는 구조.

- 삼성전자: 시총 1위 방어와 HBM 추격이라는 이중 과제. 차세대 HBM 고객 인증 진척 여부가 상대 주가 흐름을 좌우.

- 한미반도체: HBM 핵심 후공정 장비(TC본더) 공급사로 증설·수율 개선의 전방 수혜 경로가 명확.

- 이수페타시스·소부장 협력사: AI 서버·고다층 기판 등 전방 수요 확대 시 낙수 효과 가능, 단 개별 실적 편차 큼.