핵심 요약

비농업 고용지표 발표 직후 뉴욕증시 3대 지수가 동반 상승 출발했다. 지표가 시장에 충격을 주지 않고 무난히 소화됐다는 신호로, 연방준비제도(Fed)의 금리 경로에 대한 기존 컨센서스가 크게 흔들리지 않았다는 뜻으로 해석된다. 국내 투자자 입장에서는 원/달러 환율과 코스피 수급의 다음 방향을 가늠할 단서로 볼 만하다.

무슨 일인가

뉴욕증시의 3대 지수(다우존스30산업평균·S&P500·나스닥종합)는 이날 미 노동부가 발표한 비농업 부문 고용지표를 확인한 뒤 일제히 상승 출발했다. 통상 고용지표는 발표 직후 지수선물이 크게 흔들리는 이벤트인데, 이번엔 지표를 소화하는 과정에서 오히려 매수세가 유입된 모습이다. 시장이 사전에 반영해둔 경로, 즉 고용시장이 과열도 급랭도 아닌 완만한 둔화 국면을 이어가고 있다는 가설이 이번 발표로 뒤집히지 않았다는 의미로 읽을 수 있다.

지표 서프라이즈가 컸다면 국채금리와 달러인덱스가 먼저 요동치고 주가는 그 뒤를 따라갔을 것이다. 상승 출발이라는 결과 자체가, 채권시장이 이번 지표를 금리 인하 시점을 다시 계산해야 할 사건으로 받아들이지 않았다는 방증에 가깝다.

배경과 맥락

최근 뉴욕증시는 고용·물가 지표가 나올 때마다 금리 인하 기대치를 저울질해왔다. 지표가 예상보다 강하면 인하 시점이 밀리며 성장주 밸류에이션에 부담이, 반대로 약하면 경기 둔화 우려가 커지는 딜레마 구간이다. 이번처럼 소화하며 상승하는 흐름은 그 중간 지대, 즉 지표가 뚜렷한 방향성 없이 기존 전망 범위 안에 들어왔을 때 나타나는 전형적인 반응이다.

시장·종목에 미치는 영향

- 국채금리 안정 시 성장주 재평가: 고용지표가 금리 인하 경로를 흔들지 않으면 할인율 부담이 줄어 나스닥 중심 기술주의 멀티플이 유지되고, 이는 국내 반도체 대형주 삼성전자·SK하이닉스의 수급에도 우호적으로 작용할 여지가 있다.

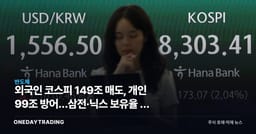

- 원/달러 환율 경로: 미 증시 상승이 달러 약세와 동반되면 외국인 자금이 코스피로 유입될 유인이 커지지만, 반대로 달러가 강세를 유지한 채 미 증시만 오르면 국내 수급 효과는 제한적이다.

- 금융주 명암: 금리 인하 기대가 유지되면 은행주의 순이자마진 개선 속도는 더뎌질 수 있는 반면, 인하가 가시화될수록 대손비용 부담은 줄어드는 양면성이 있다.

- 수출주: 미국 소비 체력이 유지된다는 신호로 받아들여질 경우 자동차·가전 등 대미 수출 비중이 큰 업종에는 우호적 재료가 될 수 있다.