이번 흐름의 핵심은 단순한 코스닥 강세가 아니라, 대형 반도체주에 쏠렸던 수급이 후공정·소재·장비 영역으로 옮겨가는 순환매의 초입 신호라는 점이다. 대형주가 단기 급등 부담으로 차익실현 매물을 맞는 구간에서 기관이 코스닥 소부장주를 담았다는 사실은, 투자자에게 메모리 업황 회복의 온기가 전방(완제품·세트)에서 후방(공정·부품)으로 확산되는 국면을 시사한다. 즉 반도체 투자 사이클이 가격 상승 단계에서 설비투자(capex) 집행 단계로 넘어갈 때 나타나는 전형적 자금 이동으로 해석할 여지가 크다.

3줄 브리핑

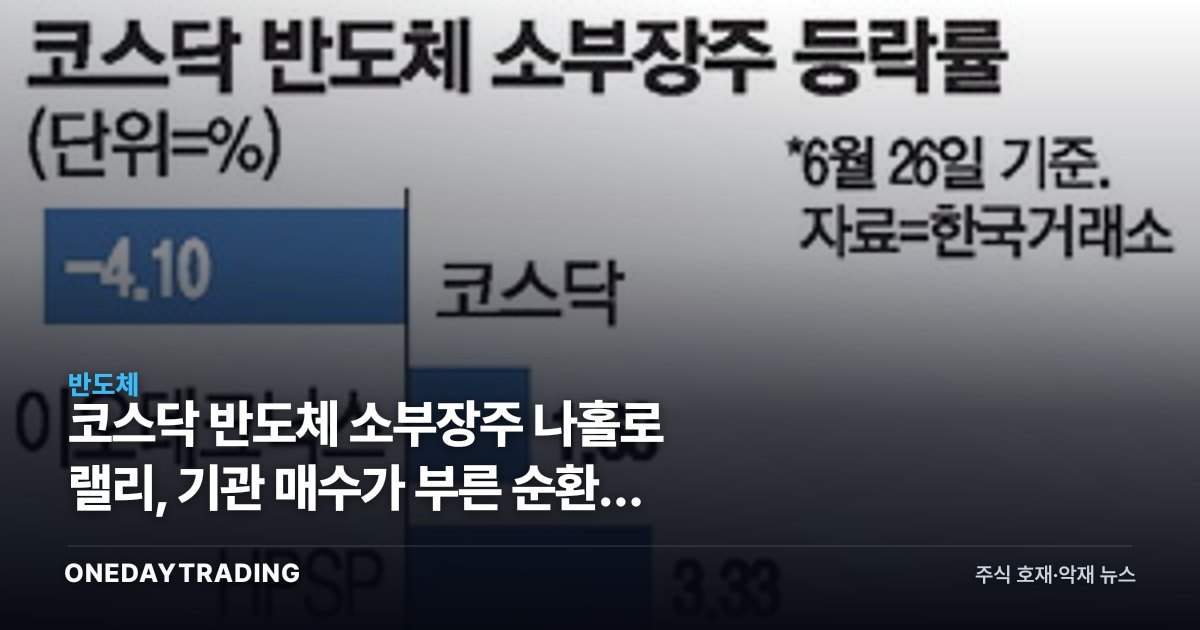

- 국내 증시 전반이 흔들린 가운데 코스닥 반도체 소부장주가 나홀로 강세를 보였다.

- 대형 반도체주에 차익실현 매물이 집중되며 수급이 중소형 공정·장비주로 이동했다.

- 기관 매수가 강세를 주도해, 단발성 테마가 아닌 수급 기반 순환매 가능성이 제기된다.

무엇이 달라지나

그동안 반도체 랠리는 HBM과 메모리 가격에 직접 노출된 대형주가 독식했다. 그러나 주가가 일정 레벨에 도달하면 밸류에이션 부담이 커지고, 시장은 같은 업황 회복에서 아직 덜 오른 후방 종목으로 눈을 돌린다. 이번 소부장 강세는 그 교과서적 전개에 가깝다.

소부장주의 실적은 고객사인 메모리 제조사의 설비투자 결정에 후행한다. 따라서 대형주의 업황 개선이 capex 확대로 이어진다는 기대가 형성되면, 장비·소재 업체의 수주와 가동률 개선 기대가 주가에 먼저 반영된다. 기관이 이 시점에 매수에 나선 것은 다음 분기 이후 수주·매출 가시성에 베팅한 성격으로 볼 수 있다.

다만 강세의 지속성은 거래대금과 매수 주체의 연속성에 달려 있다. 기관 단독 매수가 며칠 만에 끊기고 개인 추격 매수만 남으면, 순환매가 아니라 일회성 갭 메우기에 그칠 수 있다.

숫자와 맥락으로 보기

출처 기사는 구체 수치보다 수급 흐름에 무게를 둔 보도다. 따라서 투자자는 보도된 정성적 신호를 검증할 정량 지표를 스스로 확인하는 편이 안전하다. 핵심은 메모리 현물·고정 가격의 방향, 주요 제조사의 분기 설비투자 가이던스, 그리고 코스닥 소부장 업체들의 신규 수주 공시다. 이 세 가지가 같은 방향을 가리킬 때 순환매는 추세로 굳어진다.

수혜·피해 종목

- 후공정·검사 장비: HBM 적층·테스트 수요와 직결돼 capex 확대 시 수주 탄력이 가장 크다.

- 전공정 증착·식각 장비: 라인 증설·전환투자 재개 시 매출 비중이 빠르게 회복되는 구조다.

- 반도체 소재(전구체·식각액 등): 가동률에 비례한 소모성 매출로, 업황 회복 시 실적 가시성이 높다.

- 대형 메모리주: 단기적으로는 차익실현 대상이나, 업황 자체가 꺾인 게 아니라면 조정 후 재차 수급이 돌아올 여지가 있다.

- 패키지·기판 업체: 첨단 패키징 채택 확대의 간접 수혜 경로에 위치한다.