한눈에

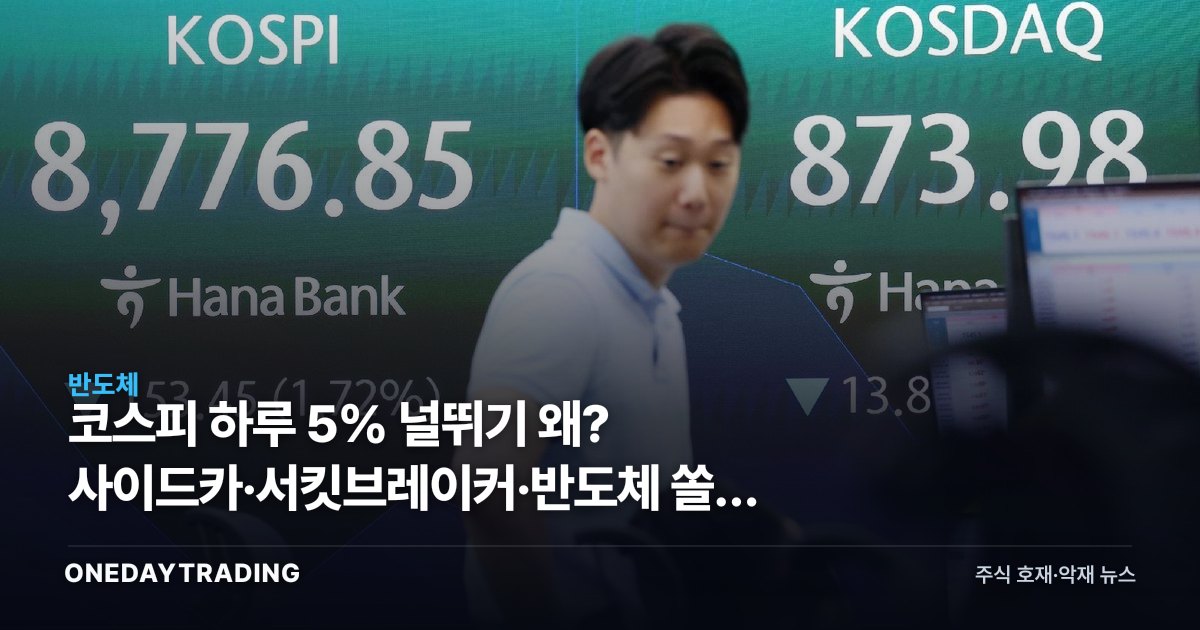

국내 증시가 하루 등락률 -9.99%, +3.26%, +5.42%, -5.81%처럼 4~5% 안팎의 급등락을 며칠 사이 반복하며 매수 사이드카에서 매도 사이드카, 서킷브레이커까지 차례로 발동되는 극단적 변동성 국면에 들어섰다. 단순한 호재·악재 뉴스가 아니라 시장의 가격 발견 기능 자체가 흔들리는 구간이라는 점이 핵심이다.

이런 장세에서 투자자가 먼저 점검할 것은 개별 종목 호재가 아니라 변동성의 구조적 원인이다. 지수가 반도체 대형주에 쏠려 있고 레버리지가 누적된 상태에서는 같은 뉴스에도 가격 반응폭이 평소의 몇 배로 증폭되기 때문이다.

왜 지금 중요한가

사이드카와 서킷브레이커는 선물·현물 가격이 일정 폭 이상 급변할 때 프로그램 매매나 거래 자체를 일시 정지시키는 안전장치다. 매수 사이드카가 떴다가 곧바로 매도 사이드카로 뒤집히고 서킷브레이커까지 발동된다는 것은, 같은 날 안에서도 매수·매도 심리가 극단을 오가며 한 방향으로 자금이 몰렸다 빠지는 일이 반복되고 있음을 뜻한다. 변동성은 위험의 동의어이고, 이 폭이 커질수록 손절·반대매매가 연쇄적으로 터지기 쉽다.

구조적으로는 세 가지가 지목된다. 첫째 차익실현이다. 특정 구간까지 빠르게 오른 종목에서 단기 차익을 확정하려는 매물이 쏟아지면 상승 추세가 한 번에 꺾인다. 둘째 반도체 쏠림이다. 코스피 시가총액에서 반도체 대형주가 차지하는 비중이 크다 보니 이 업종의 등락이 지수 전체를 좌우하고, 외국인·기관의 반도체 매매 방향에 따라 시장이 통째로 출렁인다. 셋째 레버리지다. 신용융자와 곱버스·레버리지 ETF 등 빚을 낀 포지션이 누적되면, 하락 시 반대매매가 추가 하락을 부르고 그 하락이 다시 반대매매를 부르는 악순환이 변동성을 키운다.

즉 지금의 널뛰기는 펀더멘털 악화 그 자체보다, 수급 구조와 파생·레버리지가 만든 증폭 메커니즘의 성격이 강하다. 이 점이 분석에서 가장 중요한 분기점이다.

자주 묻는 질문

- 사이드카와 서킷브레이커는 무엇이 다른가 — 사이드카는 선물 급변 시 프로그램 매매를 5분간 멈추는 1차 완충장치이고, 서킷브레이커는 지수 자체가 일정 폭 이상 급락하면 현물 거래를 일정 시간 중단하는 더 강한 단계다. 둘이 연달아 나오면 시장 충격이 그만큼 크다는 신호다.

- 반도체 쏠림이 왜 변동성을 키우나 — 지수 비중이 큰 종목이 흔들리면 같은 비율이라도 지수 절대 변동폭이 커진다. 개별 업종 이슈가 시장 전체 리스크로 전이되는 구조다.

- 지금이 저가매수 기회인가 — 변동성 확대 국면은 반등도 크지만 추가 급락도 크다. 방향이 잡히지 않은 구간에서의 일괄 매수는 위험 대비 보상이 비대칭적일 수 있다.

- 레버리지가 왜 문제인가 — 빚을 낀 포지션은 하락 시 강제 청산을 유발하고, 이 매물이 추가 하락을 부르는 연쇄 반응의 도화선이 된다.

관련 종목·섹터 영향

- 삼성전자·SK하이닉스 — 지수 비중이 큰 반도체 대형주는 시장 변동성의 진원이자 결과다. 외국인 수급 방향에 지수 전체가 동조되는 구조라 이들의 거래 흐름이 변동성의 바로미터다.

- 증권주(미래에셋증권·삼성증권 등) — 거래대금 급증은 위탁수수료에 단기 우호적이지만, 반대매매·시스템 부담과 신용잔고 리스크는 양면성을 키운다.

- 레버리지·인버스 ETF — 변동성 장세에서 거래는 늘지만 일간 복리 구조상 장기 보유 시 추적오차가 누적돼 손실폭이 의외로 커질 수 있다.

- 고배당·저변동 방어주 — 급등락 국면에서 상대적으로 낙폭이 작아 자금 피난처 역할이 부각될 수 있으나, 전체 하락장에서는 함께 밀릴 수 있다.