3줄 브리핑

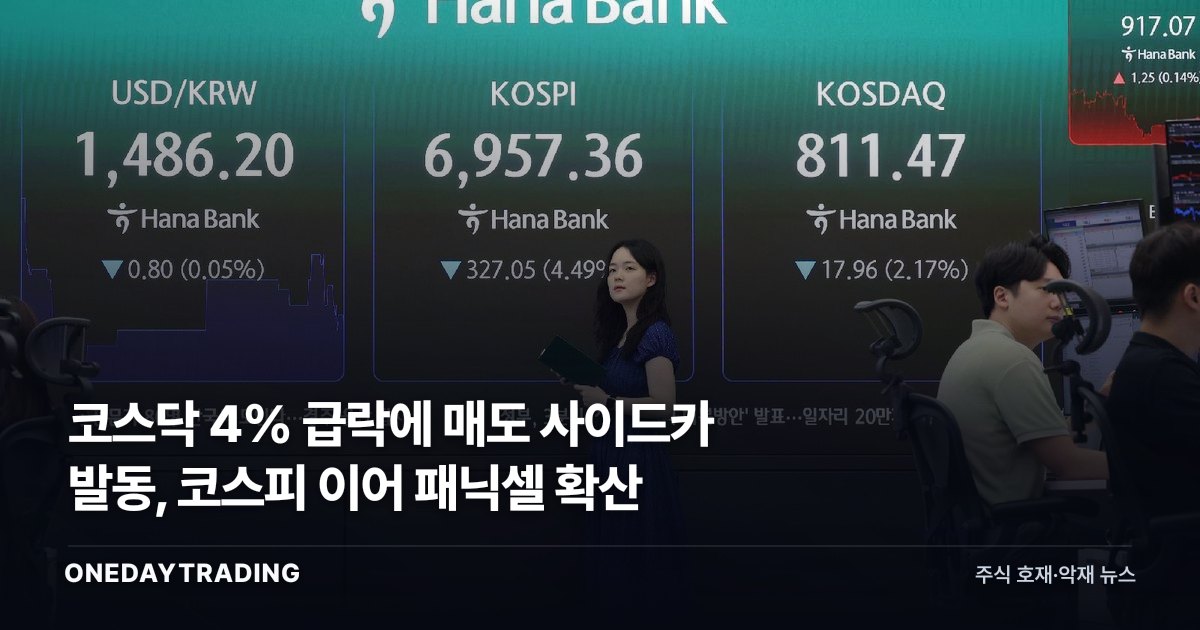

- 코스닥지수가 전일 대비 4%대까지 급락하며 코스피에 이어 매도 사이드카가 발동됐다.

- 프로그램 매도호가의 효력을 5분간 정지시키는 조치로, 이번 급락이 개별 종목이 아닌 지수 전체를 관통하는 문제임을 보여준다.

- 다음 확인 지표는 사이드카 해제 이후 낙폭 되돌림 여부와 코스닥 신용융자발 반대매매 물량이다.

무엇이 달라지나

코스피가 먼저 무너졌고, 코스닥이 뒤따랐다. 순서가 중요하다. 코스닥이 홀로 흔들렸다면 특정 테마의 쏠림이나 개별 악재로 설명할 수 있지만, 코스피발 낙폭이 코스닥으로 옮겨붙었다는 건 지수 전체를 관통하는 위험회피 심리가 시장을 지배하고 있다는 뜻이다. 매도 사이드카는 통상 코스닥150 선물가격이 전일 종가 대비 큰 폭으로 밀리고 현물지수 낙폭이 일정 수준을 유지할 때 자동 발동돼, 프로그램 매도 주문의 효력을 5분간 정지시킨다. 시장 스스로 브레이크를 밟은 셈이다.

여기서 갈리는 건 이 낙폭이 이미 가격에 반영된 조정인지, 아직 반영되지 않은 새로운 위험의 시작인지다. 사이드카는 낙폭을 멈추는 장치일 뿐 방향을 되돌리는 장치가 아니다. 5분 뒤 프로그램 매도가 재개됐을 때 낙폭이 축소되면 단기 패닉으로 끝날 가능성이 크고, 오히려 낙폭이 확대되면 시장은 이번 급락을 추세 전환의 신호로 받아들일 것이다.

코스닥은 코스피보다 구조적으로 더 취약하다. 개인투자자 비중이 높고 신용융자를 낀 매매가 많아, 지수가 일정 폭 이상 빠지면 반대매매가 추가 매물로 쏟아지는 악순환이 생기기 쉽다. 이번 4% 급락 구간에서 반대매매 물량이 얼마나 나왔는지가 다음 거래일 개장 전 확인해야 할 변수다.

숫자와 맥락으로 보기

매도 사이드카는 아무 때나 나오는 조치가 아니다. 하루 등락률이 완만한 장에서는 발동 자체가 드물다. 코스피에 이어 코스닥까지 사이드카가 걸렸다는 건, 이날 낙폭이 프로그램 매매 알고리즘이 스스로 매도를 가속시킬 만큼 가팔랐다는 의미다. 지수가 4% 빠지는 데 걸린 시간이 짧을수록 자동화된 매도 주문이 낙폭을 증폭시켰을 가능성이 크고, 이 경우 실제 펀더멘털 변화보다 수급 쏠림이 낙폭의 상당 부분을 설명한다.

수혜·피해 종목

- 에코프로비엠·에코프로: 코스닥 시가총액 상위권이면서 신용융자 잔고 비중이 높아, 지수 급락 국면에서 반대매매發 추가 매물에 가장 먼저 노출된다.

- 알테오젠·HLB: 임상·기술수출 기대감으로 밸류에이션이 높게 형성된 바이오 대형주는 위험회피 장세에서 매도 우선순위에 오르기 쉽다.

- 코스닥150선물 인버스 관련 상품: 지수 하락 방향에 베팅한 자금이 몰리며 단기적으로 거래대금이 급증할 수 있다.

- 증권업종: 변동성 확대는 위탁매매 수수료 수익엔 단기 우호적이지만, 신용융자 부실 우려가 동시에 부각될 수 있어 방향이 엇갈린다.